親が亡くなり、実家の分譲マンションを子どもたちが相続するケースは多くあります。

相続することになった場合、手続きや税金などはどうなるのでしょうか。

また、現金と違って、分割がしにくい分譲マンションの相続では、残された遺族がもめないための対策も必要です。

2023年度の税制改正により相続税法が改正され、2024年1月から施行されました。これにより、マンションにおける相続税の計算方法が変更になり、いわゆる「タワマン節税」にメスが入ることとなりました。

今回の法改正による影響も含め、相続に詳しい税理士、行政書士の清野直美さんに話を聞きました。

記事の目次

マンションを相続する際に発生する「相続税」とは

相続税とは、遺産を相続した際に発生する税金のことを指します。

相続税は、相続の開始を知った日の翌日から10カ月以内(通常は被相続人の死亡日の翌日から10カ月以内)に、相続人が申告および納付をする決まりです。

「遺産を相続した際に発生する税金」とはいっても、相続財産の全額に対して税金が課されるわけではありません。

相続する財産額が、以下の計算式で求められる基礎控除額を超えた場合のみ、超えた分に対して相続税が課されます。

3000万円+(600万円×法定相続人の数)=基礎控除額

つまり、夫が亡くなり、妻と子ども2人が遺された場合は、基礎控除額は4800万円ということになります。

下の図のように遺産額が基礎控除額以下の場合には、相続税はかかりません。

このとき注意しなくてはならないのが、相続税の課税価格は相続する遺産すべての金額が合算される点です。

例えば、マンションのほかに預貯金類や株式などの有価証券も併せて相続するケースでは、すべての財産額が課税価格に反映されます。

相続においては、不動産や有価証券といったプラスの財産だけでなく、住宅ローンなどの負債(マイナスの財産)も相続されることにも注意が必要です。

マンション購入時の住宅ローン残債がある場合、そのほかの財産額から残債を差し引いたものが課税価格となります。

相続財産に負債が含まれるケースでは、「負債も含めてすべて相続する」「プラスの財産の範囲でマイナスの財産も相続する」「プラスの財産も含むすべてを相続放棄する」という3つの選択肢があります。

マンションの物件だけを相続し、住宅ローンはまったく相続しないという選択肢はとれないため注意しましょう。

マンションの価値は土地と建物に分けて評価する

不動産にかかる相続税は、土地・建物をそれぞれ分けて相続税評価額を計算します。

一戸建ての持ち家は土地・建物とも個人名義での所有が一般的なため、土地と建物それぞれに評価額を求めることになります。

一方、分譲マンションの場合は、建物と土地を共有しているため計算方法が違ってきます。

マンションの敷地は区分所有者で権利を共有しており、その権利の割合は「持分割合」で示されます。そのため、土地の価値は下の計算式にあてはめて算出します。

路線価(1m2当たり)×土地の面積(m2)×持分割合=相続税を出すための分譲マンションでの土地の価値

建物については一戸建てと同じで、固定資産税評価額で相続税が計算されることになります。

固定資産税評価額は、お住まいの市町村役場(東京23区の場合は東京都)から毎年送付される「固定資産税課税明細書」に記載されているので確認しましょう。

税制改正にともないマンションの相続に対する相続税が増加?

2023年の税制改正に伴ってマンションの相続に関する相続税法が改正され、2024年1月から施行されました。相続税法が改正された背景にあるのは、近年問題視されていた「タワマン節税」と呼ばれる相続税の節税手法です。

もともと、独自の評価額を用いて計算する不動産の相続税額は、額面どおりに評価される現金や預貯金類、有価証券などに比べて低くなる傾向にあります。

この点を活かし、相続税対策として不動産を購入したり、不動産に投資したりするのはよくある手法です。

特にマンションの評価額は、実際に市場で取引される「実勢価格」の4割程度に留まるとされていました。さらに、高層マンション(タワーマンション)では、同じ物件でも階層が上がるほど実勢価格が高くなる傾向にあります。

それに対し、評価額は基本的に床面積に応じて決まるため、実勢価格の高い高層階の住戸ほど実勢価格と評価額の乖離が大きくなっていました。

この評価額の低さを利用し、タワーマンションの高層階を購入して相続税を節税するという手法が富裕層を中心に行われていました。 これがいわゆる「タワマン節税」と呼ばれるものです。

実際には、タワーマンションの実勢価格は平均で評価額の約3倍になっていたというデータもあるほど、大きな乖離があったのです。

タワーマンションの高層階を購入できる富裕層だけが活用できる節税手法の存在は、租税負担の公平の原則を侵害しているのではないかと問題視されてきました。

そこで、2024年1月以降は「評価乖離率」と呼ばれる指標を評価額の計算に入れ込むよう、計算方法が変更されました。

この変更により、今後は評価額が最低でも実勢価格の6割以上となります。

評価乖離率の計算式は以下のとおりです。

評価乖離率 =①建物の築年数×−0.033+ ②総階数指数×0.239 + ③所在階×0.018 + ④敷地持分狭小度×−1.195 + 3.220

②総階数指数:建物の総階数÷33(1.0超のときは1.0として計算)

④敷地持分狭小度:住戸の敷地利用権の面積÷専有面積

上記で求められる評価乖離率が「1.67以上」になる住戸の相続税評価額は、「現行の相続税評価額×評価乖離率×0.6」での計算に改められました。

簡単にいえば、築浅・高層階で敷地持分の住戸になるほど、かける評価乖離率が高くなるということです。

実際の相続税評価額の計算方法は複雑なため、詳しくは税理士などの専門家に確認しましょう。

相続税に控除や節税の方法はある?

相続税の基本的な計算方法は先ほど紹介したとおりですが、以下に挙げる3つの控除や節税方法を使える可能性があります。

- 配偶者控除

- 生前贈与

- 小規模宅地等の特例

それぞれの内容を解説します。

相続税の配偶者控除は軽減額が大きい

被相続人の配偶者の場合は、基礎控除以外にも、配偶者控除(配偶者の税額軽減制度)によって相続税が軽減されます。この制度では、配偶者が相続した遺産額が

- 1億6000万円

- 配偶者の法定相続分

のどちらか大きい金額まで相続税が課税されません。

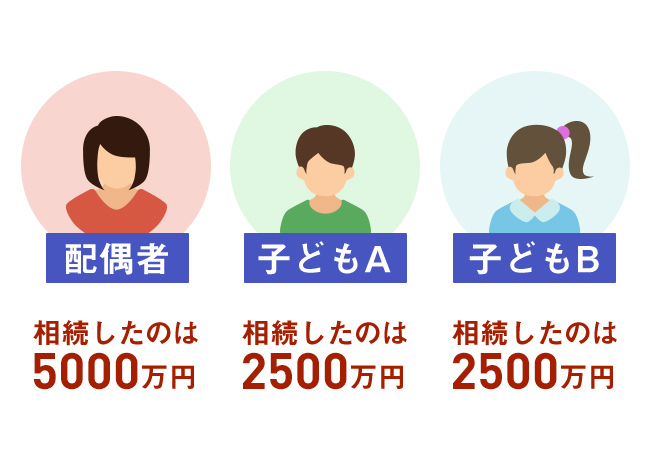

例えば、相続財産の合計が1億円で、法定相続人が配偶者と子ども2人だったとします。

一旦、法定相続分で分割したものと想定すると、配偶者は2分の1、子どもたちは残りの2分の1を均等に分けることになり、相続税を出すと以下のようになります。

(1)課税遺産総額を法定相続分で分けたと仮定して各人の相続税額を計算し、相続税の合計を求める

遺産総額1億円―基礎控除額4800万円=5200万円に課税

▽

配偶者 2600万円×税率15%-控除額50万円=340万円

子どもA 1300万円×税率15%-控除額50万円=145万円

子どもB 1300万円×税率15%-控除額50万円=145万円

▽

相続税の総額は630万円となる

(2)この相続税の合計から各人が実際に取得した遺産の額を遺産総額で割って求める

各人の相続税は

配偶者 630万円×5000万円÷10000万円=315万円 配偶者控除で0円に

子どもA 630万円×2500万円÷10000万円=157.5万円

子どもB 630万円×2500万円÷10000万円=157.5万円

配偶者控除によって、315万円の相続税が課税されないということになります。

なお、配偶者控除を受けるためのポイントは4つです。

- 戸籍上の配偶者であること

- 相続財産を意図的に隠していないこと

- 遺産分割が確定していること

- 相続税の申告書を提出すること

おしどり贈与を使って相続財産を減らす

生前贈与を使って節税する方法もあります。

これが、おしどり贈与と呼ばれる贈与税の配偶者控除。

婚姻期間20年以上の夫婦の間で居住用住宅を生前贈与する場合2000万円まで贈与税の控除が受けられるという制度です。

これはマンションにも適用されます。

仮に将来、相続が発生しても相続財産として持ち戻しての課税の対象にならないため、相続財産を減らすことができます。

小規模宅地等の特例はマンションにも適用される

相続する土地の評価を下げることで、相続税が節税できる「小規模宅地等の特例」があります。

被相続人が住んでいたマンションの場合、原則として配偶者や同居人が引き継ぐのであれば特例を適用でき、土地面積330m2まで80%の減額が可能です。

ただし、同居していたこと、相続する人がそのまま住むことの両方を満たす必要があります。なお、配偶者の場合は要件なく80%減額となります。

そのほか、被相続人と同居していなかった親族でも、以下の6つの要件を満たせば小規模宅地等の特例が受けられます。

この特例を家なき子特例といいます。

- 被相続人に配偶者も同居の親族もいない

- 3年以内に自己所有の家に住んでいない

- 3年以内に3親等以内の親族の家に住んでいない

- 3年以内に特別な関係の法人(親族が経営する法人など)がもつ家に住んでいない

- 相続開始時に住んでいる家を過去所有したことがない

- 相続した土地を10カ月以内に売却しない

マンションを相続することになった際にやるべきこと

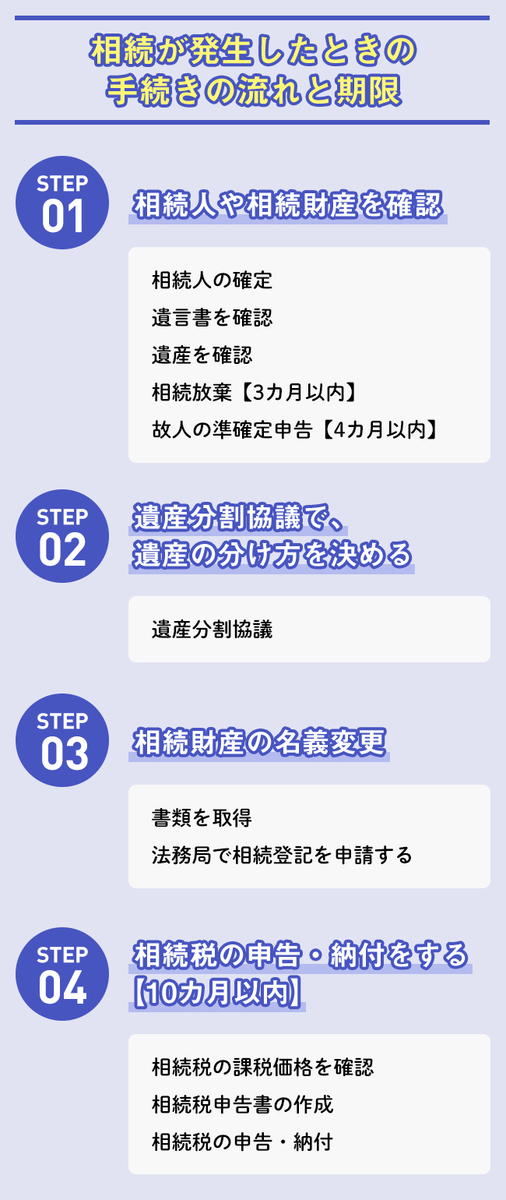

相続発生後、名義変更や相続税納税までのダンドリ

親が亡くなると、遺された財産は相続人が引き継ぐことになります。

葬儀や生命保険の請求、携帯電話や公共料金などの解約や名義変更など、さまざま手続き関係で忙しいなか、遺産相続についても考えなくてはなりません。

なかには、相続放棄や準確定申告、相続税の納税など期限があるものも。

そこでまず、相続発生から相続税の申告・納付までのおおまかな流れを知っておきましょう。

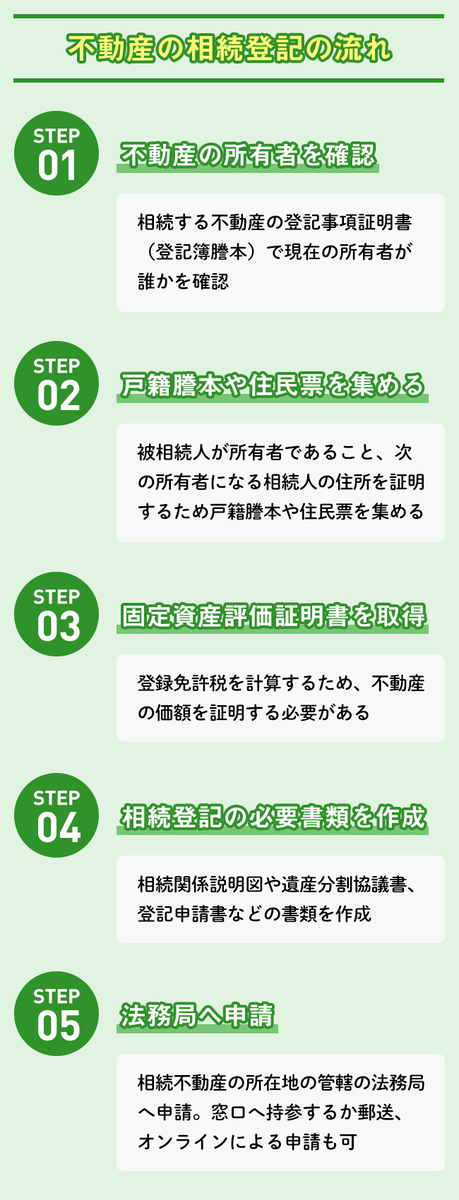

分譲マンションの名義変更には相続登記が必要

相続人や相続財産の内容を確認し、遺産分割協議で遺産をどう分けるかを決めたら、次に、行うのは不動産などの相続財産の名義変更(相続登記)。故人が住んでいた家が賃貸ではなく、購入し、故人が所有していた分譲マンションだった場合、それを相続する人が自分の所有権を明らかにするということです。上の図の流れのうち「STEP3 相続財産の名義変更」という部分です。

マンションの相続登記で行うのは、土地と建物の所有権移転登記です。これによって、マンションの名義が亡くなった被相続人から、相続した人に移ることになります。

「一戸建ての場合、自宅建物と敷地はそれぞれ独立して所有権を設定できます。しかし、マンションは敷地権だけを分離できないので、まとめて相続し、名義変更することになります」(清野さん、以下同)

相続登記による名義変更は義務

相続登記により名義変更をしないと、あくまでも物件の所有者は故人のままということになります。売却や取り壊しといった処分、物件を担保にした借金などは、原則所有者もしくは所有者から委任を受けた人しか実行できません。

つまり、相続登記をしないと、こうした行為を行えなくなるのです。

2024年4月からは相続登記が義務化されました。義務化によって、正当な理由なく、相続不動産の所有権取得を知った日から3年以内に相続登記を申請しない場合には、10万円以下の過料を科されるため注意しましょう。

相続登記に必要な書類一覧表

相続手続きにはたくさんの書類が必要です。

被相続人にかかわる書類は出生から死亡時までの戸籍謄本が必要になるため、手間や時間がかかります。

本籍地が変更になっている場合、死亡したときの戸籍謄本(除籍謄本)を取得したら、そこからその前の本籍地を確認し、次はその本籍地の市区町村役場から戸籍謄本を取得することを繰り返して、出生時の本籍地まで取り寄せていきます。また、取得先も法務局や市区町村役場など複数箇所になりますから、早めに準備を始めましょう。必要な書類は相続の状況によって違いますから、詳しくは法務局や相続に詳しい税理士、行政書士などの専門家に相談するとスムーズです。

| 書類 | 入手方法 |

|---|---|

| 登記申請書 | 法務局から入手(ダウンロードも可) |

| 相続する不動産の登記事項証明書(登記簿謄本) | 法務局から入手 |

| 被相続人の住民票の除票(本籍の記載があるもの) | 市区町村役場 |

| 被相続人の出生から死亡までの戸籍謄本一式 | 市区町村役場 |

| 相続人全員の現在の戸籍謄本と印鑑証明書 | 市区町村役場 |

| 相続する不動産を取得する相続人の住民票 | 市区町村役場 |

| 固定資産評価証明書 | 市区町村役場 |

| 遺産分割協議書または遺言書 | 申請者が作成 |

| 相続関係説明図(相続人の関係をまとめたもの) | 申請者が作成 |

相続登記の申請は法務局へ

マンションの相続で行う登記は法務局で手続きを行います。 どこの法務局に申請してもよいわけではなく、相続するマンションの所在地を管轄する法務局に提出します。

相続するマンションが遠隔地にあり、直接窓口まで行けない場合は、郵送やオンラインでの申請も可能です。

相続登記は自分で申請することも可能?

書類を集め、申告書を作成し、自分で所有権移転登記を申請することは可能です。

その際、申請までの流れは次のようになります。

書類をそろえて、法務局へ申請することで相続登記の申請は完了します。しかし、書類に少しでも不備があったり、申請書の記載事項に誤りがあったりすると、書類を取得しなおしたり、申請書を修正したりしなければなりません。窓口では誤りがあった場合に、その場で対応できる場合もありますが、郵送やオンラインでは難しいことも(訂正が可能なように申請者全員の捨印を押しておくという手段もあります)。

忙しくて手続きをする時間がとれない人や、不動産の権利関係が複雑になっている場合、相続する不動産が複数ある場合などは、司法書士に相続登記の代行を依頼するのがスムーズでしょう。

所有権移転登記には登録免許税がかかる

相続手続きには登録免許税という税金がかかります。

「相続の場合、登録免許税は不動産価額の0.4%です。不動産取得税は非課税です」

この場合の不動産価額(評価額)は、固定資産評価証明書に記載されている金額です。

例えば、不動産価額が1205万2520円だった場合、

登録免許税は

1205万2000円(1000円未満を切り捨て)×0.4%=4万8208円

さらに100円未満を切り捨てて

4万8200円が登録免許税ということになります。1000円未満の場合は登録免許税は1000円となります。

登記申請を依頼する司法書士への報酬はいくら?

自分で相続登記を申請する場合は、登録免許税や各種書類を取得するための実費、交通費などが費用としてかかります。司法書士に代行を依頼する場合は、これらの費用に司法書士への報酬がかかります。

司法書士報酬は、不動産や相続人の数、権利関係の複雑さなどによって、また、司法書士によって金額が違ってきます。

相続登記申請だけを代行してもらうのか、戸籍の収集や遺産分割協議書の作成まで依頼するのかなど、依頼内容によっても5万~15万円程度と金額に幅が出ます。

依頼の際、事前に見積もりを出してもらうといいでしょう。

不動産の相続登記に関しては、こちらの記事で詳しく解説しています。

相続が発生したときや、相続登記の際には専門家に相談すると安心

相続は誰に相談できる?司法書士、弁護士、税理士、行政書士?

相続に関する相談にのってもらうなら、司法書士、弁護士、税理士、行政書士といった専門家に依頼します。

士業によって専門分野や代行できる業務が違いますから、それぞれの特徴を知っておきましょう。

| 司法書士 | 不動産の名義変更手続きは司法書士の専門分野。税理士や行政書士が代行することはできない(弁護士は代行できるが、多くの場合、登記の実務は行っていない)。そのほか、司法書士は不動産の名義変更手続きや相続登記のための戸籍収集や相続人調査を代行することができる。後述する自筆証書遺言で相続手続きを進める場合に必要な検認も担当業務 |

|---|---|

| 弁護士 | 相続にかかわる相談やもめごとの解決は、他の専門家にものってもらえる。しかし、相続人の関係が悪化し、手続きが進められず遺産分割調停や遺産分割審判になったとき、相続人の代理人を務めることができるのは弁護士だけ。また、自筆証書遺言で相続手続きを進める場合に必要な検認も行うことができる |

| 税理士 | 相続税の申告を代行できる。ただし、税理士によって得意分野が違うため、相続に詳しく経験豊富な税理士に依頼するのがオススメ |

| 行政書士 | 遺産分割協議書や、預金、株式などの名義変更手続きを代行。戸籍収集や相続人調査も行うことができる |

自分で手続きをする、専門家に依頼するそれぞれのメリット・デメリット

相続登記をはじめ、相続に関する手続きを自分で行う場合のメリット・デメリットは何でしょう。

メリット

・費用が実費だけで済む

デメリット

・書類を集めるなど手間と時間がかかる

・素人では作成するのが難しい書類がある

・遺産の分割の仕方を失敗する可能性が高まる

一方、司法書士や税理士などに相談や手続きを依頼する場合は、下のようなメリット・デメリットが考えられます。

メリット

・専門知識で、将来もトラブルにならない遺産の分割方法などを提案してもらえる

・手続きがスムーズに早く完了する

・税理士によっては、節税対策も考えてもらえる

デメリット

・複雑な案件の場合、専門家への報酬が高額になる場合がある

相続したマンションはどうする?3つの活用法とメリット、デメリットを紹介

マンションは空き室のまま換気などをせずにいると、カビが生えたり、窓からの紫外線で床や畳が色あせたりなど、劣化が進みます。

相続後は、どう使うかを考えることが必要です。

主な方法と、考えられるメリット、デメリットを挙げてみましょう。

相続したマンションに住む

現在も住んでいたり、通勤や通学に便利な立地であったりすれば、そのまま住むのがシンプルな選択です。

メリット

・近隣にどんな人が住んでいるか、管理状態はどうかなどがわかっている

・家族の思い出のマンションを手放さずにすむ

デメリット

・固定資産税や都市計画税が相続人の負担になる

・現在住んでいる家が持ち家の場合は売却しての住み替えになり手間がかかる

相続したマンションを貸す

相続したマンションが遠隔地にある場合や、当分は住む予定がない場合は賃貸に出すという選択もあります。

メリット

・家賃収入が得られる

・固定資産税などのランニングコストを家賃収入でまかなうことが可能

デメリット

・空き室状態が続くと管理費や修繕積立金、固定資産税などの維持費がかかる

・借り主の部屋の使い方が雑な場合は室内の汚れや傷みが心配

相続したマンションを売却する

すでに持ち家がある場合、マンションを相続すると管理費や修繕積立金、固定資産税などの維持費が2軒分かかることに。

維持することが難しい、負担になるという場合は、売却してしまうのも良い選択です。

メリット

・維持費がかからなくなる

・売却益が得られる

デメリット

・予想以上に高く売れた場合に他の相続人から不満が出る場合がある

・家族の思い出を手放すことになる

こちらのページでは、実際に相続したマンションを売却した事例を紹介しています。

分譲マンションの相続でトラブルを防ぐための基礎知識

きょうだいで相続。分けられないマンションはどうする?

現金のようにスッキリと分けるのが難しい不動産。複数の相続人で、マンションを含む財産を相続する場合、どんな方法があるのでしょうか。

1人がマンションをそのまま相続する(現物相続)

シンプルなのは、1つの不動産を1人で相続する方法です。

例えば、相続人が二人兄弟の場合に、兄がマンションを、弟がそれと同等の価値がある現金を相続するなどです。

このように不動産以外にも遺産があり、相続人全員が遺産分割の方法に合意すればもめごとにもなりにくいでしょう。

複数人でマンションを共有する(共有相続)

1つのマンションの権利を共有する方法です。

将来、売却する場合や賃貸に出す場合などトラブルのもと。

リスクの高い相続方法といえます。

「不動産を共有にすると、いざ売却しようという場合、共有者全員の同意が必要になり面倒です。

そして、共有者の誰かに相続が発生したら、その人の持分がどんどん細分化されていくことにもなりかねず、全員の同意が必要な場面でますます合意がとりにくくなります」

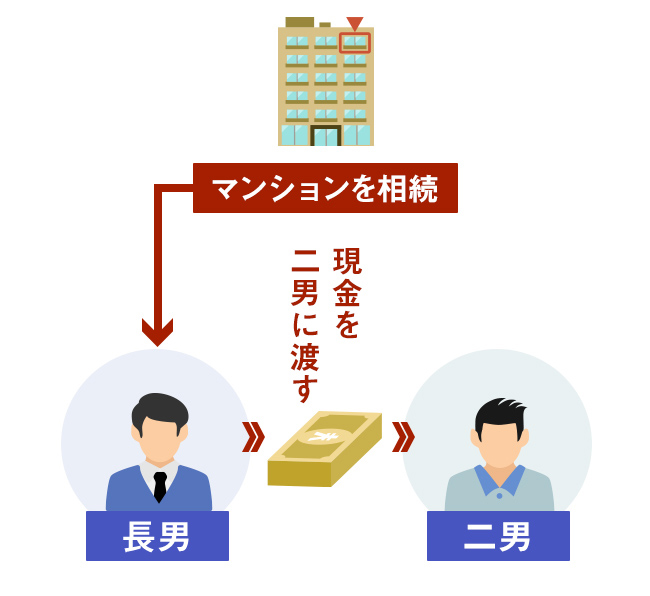

相続分について同じ価値の現金でもらう(代償分割)

特定の相続人だけがマンションを相続し、残りの相続人に相続分の金銭を渡す方法です。

相続する財産は違いますが、金額的な価値では同じになります。

「遺産となった家に暮らしていた相続人が取得するケースが多いですが、金銭で渡すことができなければ、この方法をとることができません」

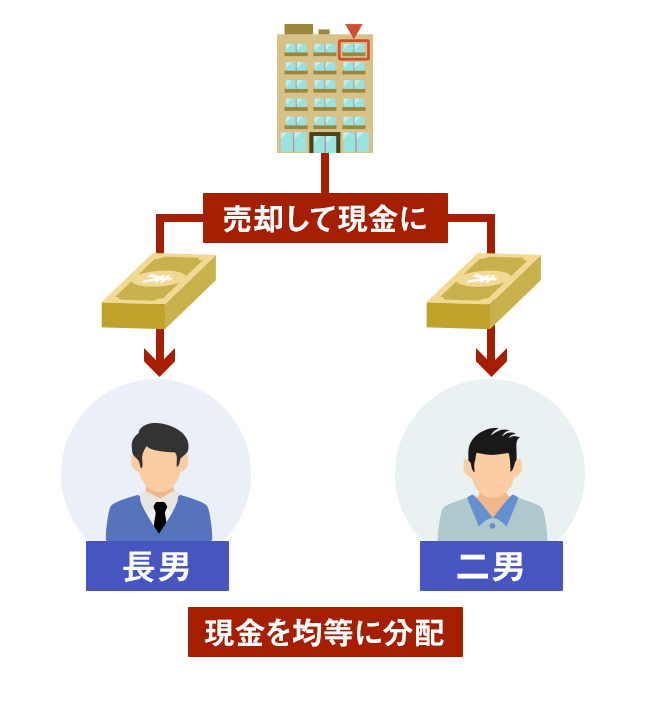

マンションを売却して現金で相続する(換価分割)

マンションを売却し、その代金を法定相続で分ける方法です。

「マンションが売却できれば均等にお金が渡ることになりますが、被相続人と同居していた場合は暮らしていた家がなくなります。

また、相続人全員に譲渡所得税が課税されることになります」

相続税が納税できないとどうなる?

相続税は基本的に、相続発生時から10カ月以内に申告・納税しなければなりません。しかし、マンションを相続したものの、相続税を納める資金を用意できないこともあるでしょう。

例えば、相続したマンションを自宅として使用している場合、物件を売却することができないためにお金を用意できないといったケースです。

相続税を納付期限までに納められないと、納税までにかかった期間の分だけ加算税や延滞税が発生するリスクがあります。

10カ月以内に納税資金を用意できない場合には、相続したマンションの売却が必要かもしれません。

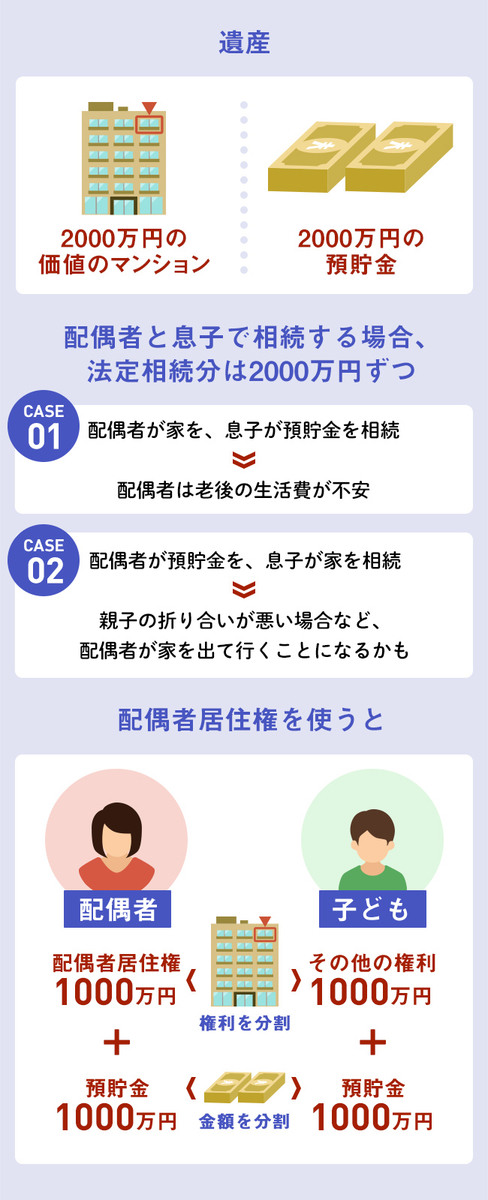

配偶者と子どもたちで相続するとき知っておきたい「配偶者居住権」とは?

配偶者居住権とは被相続人が死亡した後も、その配偶者が引き続き同じ持ち家に住み続けられるようになる権利で、2020年4月に施行されました。

配偶者居住権は、不動産の所有権を、住む権利とその他の権利に分けて、別々の人がそれぞれの権利を相続することを認める仕組みです。

例えば、上の図を見てみましょう。

配偶者と子ども1人が、被相続人が所有していた2000万円の価値のあるマンションと、2000万円の預貯金を相続することになったとします。

この場合の法定相続分は、配偶者も子どもも2000万円分です。

家も預貯金もそれぞれ2000万円ですから、分割するのは簡単なように感じます。

しかし、配偶者はCASE1のようにマンションだけを相続すると、現金が手もとに残りません。

CASE2のように現金だけを相続して子どもと同居できなかったり、または、家を売却して子どもと均等に分けると、配偶者の住む家がなくなります。

そこで家の所有権を住む権利の「配偶者居住権」と「その他の権利」に分離して相続。

配偶者は、その家については「住む権利だけ」を認められることになり、預貯金も手もとに残ることになります。

なお、配偶者居住権は相続発生時にその家に住んでいたことが条件。また、配偶者居住権の登記が必要です。

不動産相続のトラブルを防ぐには遺言が効果的

不動産相続のトラブルには、遺産分割が進まない、きょうだいなど親族が絶縁状態になる、などがあります。

「対処のポイントとしては、被相続人が遺言をすることが効果的です。遺言があると、遺言内容が優先されるため、相続人が遺産分割の方法を決める必要がありません。

ただし、遺言の中身についてのトラブルが多くありますので、他の相続人の遺留分を侵害せず、不平等にならず、不動産が共有にならないような遺言書を作成することがベストです」

では、3種類ある遺言書について、それぞれのポイントを説明しましょう。

公正証書遺言

法務大臣により任命された公証人が、本人の意思に基づいて公正証書として作成します。

「公証人役場に原本が保管されるので紛失の心配がなく、相続が発生した場合にスムーズに実行できます」

自筆証書遺言

自分で全部を書きあげた遺言書のことです。

2019年1月からは財産目録について内容をパソコンで打つことも認められました。

さらに、2020年7月10日からは自筆証書遺言を法務局で保管することができる制度が新設。

「自筆証書遺言は裁判所で検認(家庭裁判所に遺言書を提出して相続人などの立会いのもと、遺言書を開封し遺言書の内容を確認すること)すると不備があって遺言の内容が無効になったり、紛失のリスクがあったりと、せっかくの故人の遺志が反映されない危険がありました。

しかし、この制度で法務局に預ける際、形式をチェックしてもらえるので無効になるリスク、紛失のリスクがなくなります。

ただ、内容についてはチェックしないので、極端に不平等な遺産分割にならないよう、また自分がなぜそのようにしたいのかを伝えた形で遺言書を作成し、残された家族が争うことがないように気をつけたいですね」

秘密証書遺言

遺言の内容を公開せず、存在だけを公証人に証明してもらうもの。

死後、遺言書が発見されない事態を防ぐことができ、また、遺言内容を秘密にしておくことができます。

他の遺言の方法に比べて手間がかかり、記載に不備があると無効になるなどデメリットも多く、あまり利用されない方法です。

まとめ

- マンションを相続すると相続税が発生し、2024年の法改正で相続性が高くなる可能性がある

- マンションを相続すると名義変更や納税など、さまざまな手続きや対策が必要になります

- 司法書士や税理士など、相続に詳しい専門家に相談したりアドバイスを受けたり、手続きの代行を依頼することで、相続発生から納税までを安心して進めることができるでしょう

●監修

清野直美さん

税理士、行政書士 清野直美税理士・行政書士事務所代表 経理の指導から財務諸表の見方、相続や贈与の相談まで幅広く対応。整理収納や介護、税務などセカンドライフをサポートする女性専門家グループ 一般社団法人うぃーら専門委員

イラスト/村林タカノブ

構成・取材・文/田方みき

取材・文/サクラサクマーケティング株式会社