自宅などの不動産を売却すると、売却によって得た利益に対して税金がかかります。

いくらの税金がかかるのかを知るには、まず売却益がいくらなのかを求める必要があります。

ここでは不動産売却益の計算方法と、かかる税金の求め方を紹介します。

また税金には各種の控除や特例があるので、あわせて確認しましょう。

記事の目次

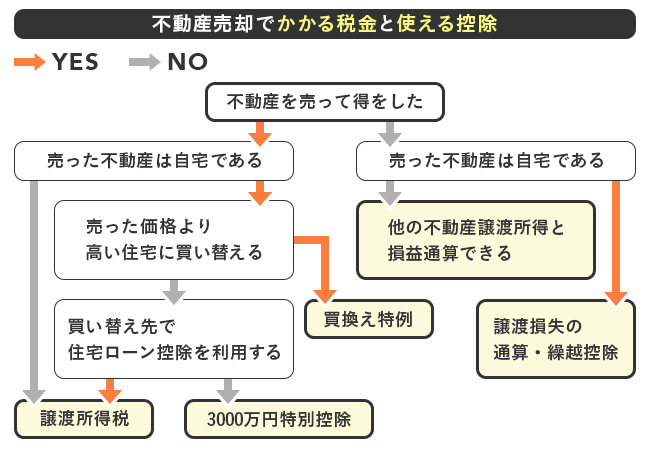

不動産売却益にかかる税金と控除

自宅のマンションや一戸建てなどの不動産を売却して売却益が出た場合には、所得税の課税対象になります。

所得税のかかる所得には、事業所得、不動産所得、利子所得、配当所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得の10種類の所得区分があります。

計算の仕方は各々決められています。所得税は原則として、それぞれの所得を所定の仕方で合算して課税対象の金額(課税標準)を求め税額を算出する総合課税です。

このうち譲渡所得は、商品などの棚卸資産などを除く所定の資産を譲渡した場合に実現する利益のことです。

しかし、土地やその上に設定された借地権などの権利、建物や構築物などの不動産を売却したときの利益は、譲渡所得に区分されるものでも、給与所得などほかの所得とは切り離して課税が完結する「分離課税」とされます。

譲渡所得の計算の基礎になるのは売却代金ですが、売却代金のすべてが譲渡所得になるわけではありません。

売却代金からその物件を買ったときの価格や諸費用、さらに売ったときの諸費用などを差し引いて、残った金額が譲渡所得として課税されるのです。

ただし、売った不動産が自宅の場合は各種の控除や特例が受けられます。

代表的なものとしては、譲渡所得から最大3000万円を控除する3000万円特別控除や、買い替えのときに一定条件を満たすと課税が繰り延べられる買い換え特例が挙げられます。

また、買ったときより低い価格で売るなどして売却損が出た場合には、譲渡所得がマイナスなので課税はされません。

それだけでなく、自宅の場合はほかの所得と相殺できる譲渡損失の損益通算・繰越控除が利用できるケースもあります。

不動産売却益を計算する方法

課税対象となる譲渡所得を求める

不動産を売却したときに所得税の課税対象となる譲渡所得を求めるには、売却代金からその物件を買ったときの価格と諸費用、それに売ったときの諸費用を差し引きます。

つまり不動産売却による収入から、その収入を得るためにかかった経費を差し引いたものが所得になるのです。

税法上は「収入金額から取得費と譲渡費用を控除した金額」とされています。

不動産を譲渡した場合の譲渡所得の計算式は以下のとおりです。

譲渡所得の計算式

譲渡所得=収入金額(譲渡価額)-(取得費+譲渡費用)-特別控除額

ここで収入金額とは、売却によって得た収入のこと、売却価格(譲渡価額ともいいます)を指します(取引でやり取りされる金銭の名目が売却代金等でなくても収入金額に含められる場合がある点には要注意)。

取得費とは買ったときの価格と費用、譲渡費用とは売ったときの費用のことです。

また、特別控除額とは自宅を売却したときの3000万円特別控除などのことを指します。

収入金額とは

収入金額は、不動産を売ったときに買主から受け取る代金の額のことです。

例えば自宅のマンションを3000万円で売った場合は、その3000万円が収入金額になります。

正確な収入金額は売買契約書に記載された金額で確認することになります。

取得費を調べる

取得費とは売った不動産を買ったときにかかった費用のことです。

具体的には売った不動産を購入したときの代金や建築代金のほか、購入するときにかかった仲介手数料や税金、リフォームなどの増改築にかかった費用、一定の住宅ローン利子などです。

取得費になるもの

・売却した不動産の購入代金や建築代金

・購入時にかかった税金(印紙税、登録免許税、不動産取得税など)

・仲介手数料

・リフォーム費用

・住宅ローンの借り入れから入居までにかかった利子

減価償却費とは

取得費は土地と建物とで扱いが異なるので注意が必要です。

土地の場合は買ったときの購入代金や手数料などの合計額が取得費になります。

一方、建物は購入代金や建築代金、手数料などの合計額がそのまま取得費になるわけではありません。

建物は使用したり、期間が経過することによって価値が減少していくため、購入代金などから価値の減少分を差し引く必要があるのです。

こうした建物の価値が経過期間に応じて減額した部分のことを、減価償却費相当額と呼びます。

取得費から減価償却費相当額を差し引く

減価償却費相当額は建物が事務所や賃貸住宅などの事業用か、自宅などの非事業用かで計算の仕方が変わります。

非事業用の減価償却費相当額の計算式は以下のとおりです。

非事業用不動産の減価償却費相当額の計算方法

減価償却費相当額=(建物購入代金+建物購入費用)×90%×償却率×経過年数

計算式にある償却率は建物の用途や構造で異なります。

例えば自宅の木造住宅なら非事業用なので償却率0.031を用いて計算します。

| 非事業用 | 事業用 | |||

|---|---|---|---|---|

| 種別 | 耐用年数 | 償却率 | 耐用年数 | 償却率 |

| 木造 | 33年 | 0.031 | 22年 | 0.046 |

| 鉄筋コンクリート造 | 70年 | 0.015 | 47年 | 0.022 |

経過年数は建物を取得してから売るまでの年数で、6カ月以上の端数は1年に切り上げ、6カ月未満の端数は切り捨てます。

例えば5000万円の木造一戸建てを購入するときに300万円の費用がかかり、15年後に売却する場合の取得費は以下のように3969万1700円になります。

取得費の計算例

〈設定条件〉

住宅の種別/木造一戸建て>

購入価格/5000万円(建物価格3000万円、土地価格2000万円)>

購入時費用/300万円(建物分180万円、土地分120万円)>

経過年数/15年

建物分の減価償却費相当額=(建物価格3000万円+建物分費用180万円)×90%×償却率0.031×経過年数15年=1330万8300円

建物分の取得費=建物価格3000万円+建物分費用180万円-減価償却費1330万8300円=1849万1700円

土地分の取得費=土地価格2000万円+土地分費用120万円=2120万円

取得費の合計額=建物分の取得費1849万1700円+土地分の取得費2120万円=3969万1700円

土地と建物一括購入の場合の取得費

マンションや建売一戸建てのように土地と建物をセットで購入したケースでは、建物分がいくらかすぐには分からない場合もあるでしょう。

その場合は土地と建物それぞれの購入価格を、以下の方法で割り出します。

(1)住宅価格にかかった消費税から建物価格を逆算する

(2)標準的建築価額により建物価格を計算する

(3)土地と建物の固定資産税評価額の比率で按分する

(4)不動産鑑定士の鑑定価格などから求める

このうち(1)の方法の場合、住宅価格が5000万円で消費税(税率8%)が230万円だったとすると、以下のように230万円を消費税率8%で割ると税抜き建物価格が計算できます。

住宅価格は税込表示なので、取得費となる建物価格は税抜き価格に消費税を加えた3105万円です。

これを住宅価格から差し引くと、土地価格が算出できます。

建物価格(税抜き):230万円÷8%(0.08)=2875万円

建物価格(税込み):2875万円+230万円=3105万円

土地価格:住宅価格5000万円-建物価格(税込み)3105万円=1895万円

概算取得費とは

相続などで代々受け継がれてきた不動産や、購入時期が古く売買契約書などの資料がない場合は購入価格が分からないこともあるでしょう。

その場合は売却価格の5%を概算の取得費とすることが可能です。

また実際の取得費が売却価格の5%より低い場合も、5%の概算取得費を選択することができます。

取得費の証明は売買契約書が基本です。

もし紛失などで証明ができない場合は原則として概算取得費での計算になりますが、実際に購入した金額が概算取得費より多い場合は不利益になってしまいます。

住宅ローンの金銭消費貸借契約書やローンの償還表、抵当権の設定金額が分かる登記の全部事項証明書、購入時のパンフレットなど、購入価格を証明できる資料や書類を添付することで認められる場合もあるので、税務署に相談してみましょう。

譲渡費用を調べる

譲渡費用とは不動産を売却したときにかかった費用のことです。

具体的には次のような費用が挙げられます。

譲渡費用になるもの

・仲介手数料

・売買契約時の印紙税

・貸していた不動産を売るため、借家人に物件を明け渡してもらうために支払った立退料

・売買契約締結後、さらに有利な条件で売るために最初の契約者に支払った違約金

・借地上の不動産を売るときに地主の承諾を得るために支払った名義書換料など

譲渡費用はあくまで売却するときに「直接」要した費用なので、修繕費や固定資産税など、所有期間中の維持・管理のために支払った費用は該当しません。

ただし、買主からの要請で売るために行ったリフォーム費用は譲渡費用と認められるケースもあります。

【計算例】6000万円で売却した場合の譲渡所得

5000万円で買った一戸建てを、15年後に6000万円で売った場合の譲渡所得を計算してみましょう。

まず収入金額は売却価格の6000万円です。

固定資産税と都市計画税の精算金を買主から受け取ったときはその金額も含みますが、ここでは省略します。

取得費は購入価格に購入時費用を加え、建物分の減価償却費を差し引いて計算します。 減価償却費は建物価格と建物分費用の合計額の90%に木造住宅の償却率0.031と経過年数15年をかけた金額です。

これらを計算すると、取得費は3969万1700円になります。

譲渡費用は売却時の仲介手数料と売買契約時の印紙税で207万6000円とします。

譲渡所得は収入金額6000万円から取得費3969万1700円と譲渡費用207万6000円を引いた金額なので、計算すると1823万2300円になります。

譲渡所得の計算例

〈設定条件〉

住宅の種別/木造一戸建て

購入価格/5000万円(建物価格3000万円、土地価格2000万円)

購入時費用/300万円(建物分180万円、土地分120万円)

経過年数/15年

売却価格/6000万円

譲渡費用/207万6000円

建物分の減価償却費=(建物価格3000万円+建物分費用180万円)×90%×償却率0.031×経過年数15年=1330万8300円

建物分の取得費=建物価格3000万円+建物分費用180万円-減価償却費1330万8300円=1849万1700円

土地分の取得費=土地価格2000万円+土地分費用120万円=2120万円

取得費の合計額=建物分の取得費1849万1700円+土地分の取得費2120万円=3969万1700円

譲渡所得=収入金額※(売却価格6000万円)-(取得費3969万1700円+譲渡費用207万6000円)=1823万2300円

※固定資産税精算金などは省略

不動産売却益にかかる税金

譲渡所得の税率は、所有期間5年以下か5年超かで変わる

不動産を売却したときの譲渡所得にかかる所得税は、譲渡所得に税率をかけて計算します。

税率は売却した不動産を所有していた期間によって変わります。

所有期間が5年以下の場合の譲渡所得を「短期譲渡所得」、5年超の場合を「長期譲渡所得」と呼び、短期譲渡所得の方が高い税率が適用されるのです。

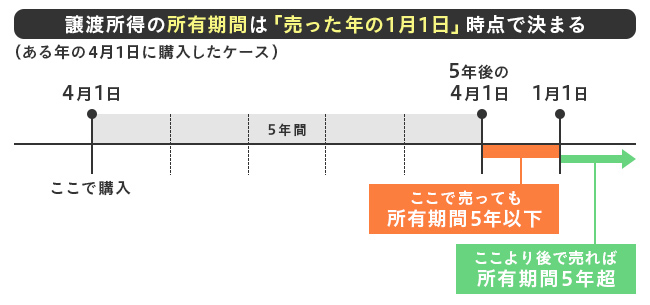

ここで注意したいのは、所有期間の判定の仕方です。

所有期間は「売却した年の1月1日時点」で判定されます。

例えばある年の4月1日に購入した不動産を5年後の5月に売ったとすると、実際の所有期間は5年を超えています。

しかし売った年の1月1日で判定するとまだ5年に満たないので、所有期間5年以下として短期譲渡所得とみなされてしまうのです。

所有期間5年超の長期譲渡所得と判定してもらうには、5年経った年の翌年の1月1日以降に売る必要があります。

所有期間5年以下の短期譲渡所得の場合

所有期間5年以下の不動産を売却した場合の譲渡所得は短期譲渡所得となり、以下の税率が適用されます。

【短期譲渡所得】(所有期間5年以下)

譲渡所得×39.63%(所得税30%+復興特別所得税0.63%+住民税9%)

復興特別所得税とは、東日本大震災からの復興に必要な財源を確保するため、2013年から2037年まで所得税に上乗せされている税金です。

その税額は各年分の所得税の2.1%となっています。

例えば5000万円で購入した一戸建てを3年後に6000万円で売却したケースについて、短期譲渡所得の税額を試算すると以下のようになります。

所有期間3年の短期譲渡所得のケース

〈設定条件〉

住宅の種別/木造一戸建て

購入価格/5000万円(建物価格3000万円、土地価格2000万円)

購入時費用/300万円(建物分180万円、土地分120万円)

所有期間(経過年数)/3年

売却価格(収入金額)/6000万円

譲渡費用(売却費用)/207万6000円

譲渡所得

収入金額(売却価格6000万円)-取得費(購入価格5000万円+購入費用300万円-減価償却費266万1660円※1)-譲渡費用(売却費用207万6000円)=758万5660円

税額

758万5660円×39.63%=300万6100円(100円未満切り捨て)

※1 減価償却費=(建物価格3000万円+建物分購入費用180万円)×90%×償却率0.031×経過年数3

所有期間5年超の長期譲渡所得の場合

所有期間が5年を超える不動産を売却した場合の譲渡所得は長期譲渡所得となり、以下の税率が適用されます。

【長期譲渡所得】(所有期間5年超)

譲渡所得×20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

例えば5000万円で購入した一戸建てを8年後に6000万円で売却したケースについて、長期譲渡所得の税額を試算すると以下のようになります。

所有期間8年の長期譲渡所得のケース

〈設定条件〉

住宅の種別/木造一戸建て

購入価格/5000万円(建物価格3000万円、土地価格2000万円)

購入時費用/300万円(建物分180万円、土地分120万円)

所有期間(経過年数)/8年

売却価格(収入金額)/6000万円

譲渡費用(売却費用)/207万6000円

譲渡所得

収入金額(売却価格6000万円)-取得費(購入価格5000万円+購入費用300万円-減価償却費709万7760円※1)-譲渡費用(売却費用207万6000円)=1202万1760円

税額

1202万1760円×20.315%=244万2200円(100円未満切り捨て)

※1 減価償却費=(建物価格3000万円+建物分購入費用180万円)×90%×償却率0.031×経過年数8

購入価格や売却価格が同じでも、所有期間が長いと減価償却費が大きくなるため、譲渡所得の金額は高くなります。

ただし長期譲渡所得の税率は短期譲渡所得よりも低いため、結果として税額は所有期間3年のケースよりも低くなる計算です。

所有期間10年超のマイホームを売ったときの軽減税率

長期譲渡所得については、所有期間10年超で売却した不動産がマイホーム(自宅)だった場合に以下の「マイホームを売ったときの軽減税率の特例」が受けられます。

【所有期間が10年超の場合のマイホームを売ったときの軽減税率の特例】

・譲渡所得6000万円以下の部分

譲渡所得×14.21%(所得税10%+復興特別所得税0.21%+住民税4%)

・譲渡所得6000万円超の部分

譲渡所得×20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

なお、以前に住んでいた自宅を売却した場合、軽減税率を受けるには以下の条件を満たす必要があります。

(1)住まなくなった日から3年目の年の12月31日までに売ること

(2)家屋を取り壊して敷地を売った場合は、以下の3つの要件をすべて満たすこと

イ 家屋が取り壊された年の1月1日時点で所有期間が10年を超えるものであること

ロ 売買契約が家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年目の年の12月31日までに売ること

ハ 家屋を取り壊してから売買契約を締結した日まで、その敷地を貸駐車場などに利用していないこと

例えば5000万円で購入した一戸建てを15年後に6000万円で売却したケースについて、軽減税率を受けた場合の長期譲渡所得の税額を試算すると以下のようになります。

所有期間15年の長期譲渡所得(軽減税率適用)のケース

〈設定条件〉

住宅の種別/木造一戸建て

購入価格/5000万円(建物価格3000万円、土地価格2000万円)

購入時費用/300万円(建物分180万円、土地分120万円)

所有期間(経過年数)/15年

売却価格(収入金額)/6000万円 譲渡費用(売却費用)/207万6000円

譲渡所得

収入金額(売却価格6000万円)-取得費(購入価格5000万円+購入費用300万円-減価償却費1330万8300円※1)-譲渡費用(売却費用207万6000円)=1823万2300円

税額

1823万2300円×14.21%=259万800円(100円未満切り捨て)

※1 減価償却費=(建物価格3000万円+建物分購入費用180万円)×90%×償却率0.031×経過年数15

所有期間が長く、減価償却費が大きいので譲渡所得もさらに増えますが、税率が下がるので所有期間8年の場合より税額は少し増える程度です。

売却のタイミングで税率が変わる

このように不動産を売却する場合は、所有してから売却するまでのタイミングによって譲渡所得にかかる税率が変わり、税額も変わります。

基本的には所有期間が長いほど建物の減価償却費が増えるので、売買の価格が変わらなければ譲渡所得も大きくなります。

ただし所有期間が長いほど税率が下がるので、税額は軽くなるケースが少なくありません。

所有期間による税率の違いのメリットを最大限に生かすのであれば、所有期間の区分が変わった直後、つまり所有期間が5年または10年を超えた直後に売却するのがベストなタイミングといえるのです。

とはいえ相場が上下して売却価格が変動すると譲渡所得も変わるので、所有期間だけでなく相場の動きも見計らって判断する必要があるでしょう。

不動産売却益の税金に利用できる控除

自宅の売却に利用できる3000万円特別控除

不動産の売却益にかかる譲渡所得の税金には、譲渡所得から一定額までを差し引ける特別控除がいくつかあります。

その一つが自宅を売却したときに利用できる3000万円特別控除です。

この特別控除を利用すれば、自宅を売却したときの譲渡所得について、3000万円までは所得税が課税されません。

税額の計算式は以下のようになります。

税額=(収入金額(譲渡価額)-(取得費+譲渡費用)-3000万円)×税率

この3000万円特別控除は、所有期間10年超のマイホームを売却したときの軽減税率と併用できます。

軽減税率は6000万円以下の譲渡所得に適用されるので、元々の譲渡所得が9000万円までならそこから3000万円を差し引いた全額に軽減税率が適用されるのです。

なお、3000万円特別控除を利用するには以下の要件を満たす必要があります。

3000万円特別控除を利用するための要件

・住んでいる自宅を売却するか、住まなくなった日から3年目の年末までに自宅だった住宅を売却すること

・家屋を取り壊した場合は、取り壊した日から1年以内にその敷地の売買契約を締結し、住まなくなった日から3年目の年末までに売却すること。かつ、売買契約を締結した日までその敷地を貸駐車場などに利用していないこと

・売却した年の前年または前々年に同じ3000万円特別控除、または買い換え特例や譲渡損失の損益通算・繰越控除を利用していないこと

・売却した家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受けていないこと

・災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年目の年末までに売却すること

・売主と買主が、親子や夫婦など特別な関係でないこと

3000万円特別控除と住宅ローン控除は二者択一

自宅を買い替えるときに売却した家で3000万円特別控除を利用すると、買い替え先の新居で住宅ローン控除が使えなくなるので注意が必要です。

具体的には、新居に入居した年と、それ以前の2年間に旧居の売却で3000万円特別控除の適用を受けていると、住宅ローン控除が使えません。

また、新居に入居した年の翌年から3年以内に旧居を売却し、3000万円特別控除の適用を受けた場合も同様です。

自宅を売却して売却益(譲渡所得)が出た場合は、3000万円特別控除を利用するか、新居で住宅ローン控除を利用するか、どちらがトクかを比較して判断しましょう。

課税を繰り延べられる買い換え特例

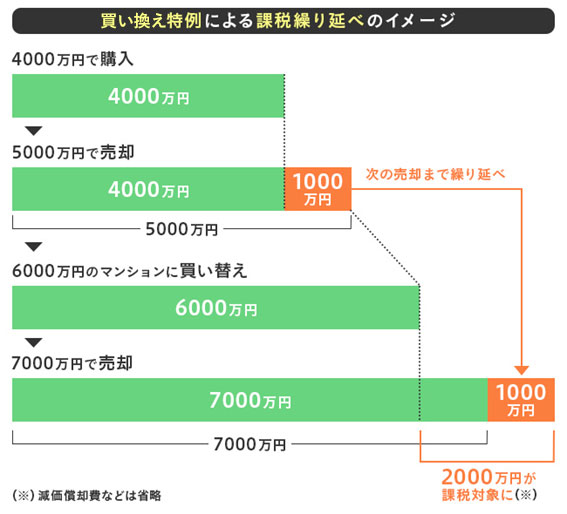

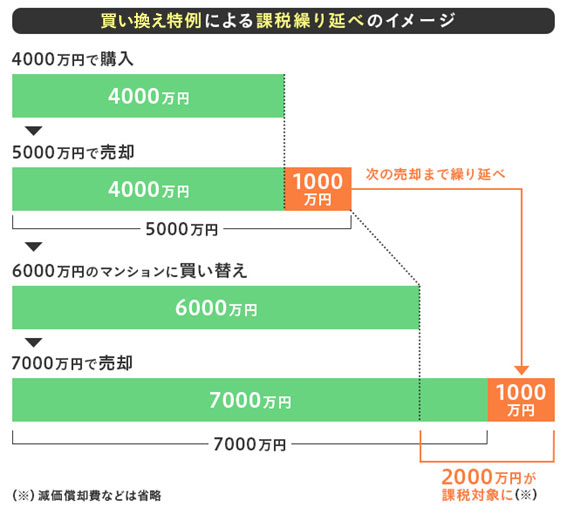

自宅を買い替えたときに、元の住宅を売却した価格よりも高い価格の住宅に買い替えた場合に、売却による譲渡所得の課税の次回の売却時まで繰り延べられる特例があります。

これが「特定の居住用財産の買い換えの特例」、いわゆる「買い換え特例」です。

例えば4000万円で購入した自宅を5000万円で売った場合、単純化すれば差額の1000万円が譲渡所得の課税対象になります。

しかし、売却価格より高い6000万円の住宅に買い替えた場合は譲渡所得への課税が繰り延べられ、課税されません。

この買い換え特例を利用する場合は、以下の要件を満たす必要があります。

買い換え特例を利用できる要件

(1)自分が住んでいる住宅を売ること。以前に住んでいた家の場合は、住まなくなった日から3年目の12月31日までに売ること

(2)売った年と、その前年と前々年に3000万円特別控除や10年超所有の場合の軽減税率の特例、買い換え特例、譲渡損失の損益通算・繰越控除を利用していないこと

(3)売却価格が1億円以下であること

(4)居住期間が通算10年以上で、所有期間が10年超であること

(5)買い替え先の住宅の床面積が50m2以上

(6)自宅を売った年の前年から売った年の翌年までの3年間に買い替え先の住宅を取得すること

(7)買い替え先の住宅が耐火建築物の中古住宅の場合は築25年以内、または現行の耐震基準を満たすもの

(8)親子や夫婦など特別な関係がある人に対して売ったものではないこと

買い換え特例で税金がゼロになる

買い換え特例で注意したいのは、あくまで課税の繰り延べなので、次回の売却の際には繰り延べていた譲渡所得が加算されるということです。

例えば4000万円で購入した住宅を、買い換え特例を使って5000万円で売却して6000万円の住宅に買い替え、次に7000万円で売却したとすると、2回目の売却の譲渡所得1000万円に前回繰り越した1000万円が加算され、合計2000万円の譲渡所得が課税対象になります。

(※)購入・譲渡費用や減価償却費などは省略

なお、売却価格よりも低い金額の住宅に買い替えた場合は、買い換え特例を使うと売却価格と買い替えた住宅の価格の差額が収入金額とみなされます。

その場合、収入金額と売却価格の比率に応じて必要経費(取得費と譲渡費用)を計算し、その額を収入金額から差し引いた額が譲渡所得として課税されるのです。

公共事業などのために土地建物を売った場合の5000万円特別控除

不動産を売却したときの譲渡所得から差し引ける特別控除には、ほかにもいくつかの種類があります。

その一つが収用など公共事業のために土地建物を売った場合の5000万円特別控除です。

この特例を受けるには、以下の要件をすべて満たす必要があります。

公共事業などのために土地建物を売った場合の5000万円特別控除を受けるための要件

(1) 売った土地建物は固定資産であること

(2) その年に公共事業のために売った資産の全部について収用等に伴い代替資産を取得した場合の課税の特例を受けていないこと

(3) 買取り等の申出があった日から6カ月を経過した日までに土地建物を売っていること

(4) 公共事業の施行者から最初に買取り等の申し出を受けた人(その者の死亡に伴い相続又は遺贈によりその土地建物を取得した人を含む)が譲渡していること

なお、この特別控除は同じ公共事業で2年以上にまたがって土地建物を売るときには、最初の年だけしか受けられません。

特定土地区画整理事業などのために土地を売った場合の2000万円特別控除

国や地方公共団体などによる土地区画整理事業、第1種市街地再開発事業、防災街区整備事業などのために土地を売った場合は、譲渡所得から2000万円まで控除されます。

ただし一つの事業で2年以上にまたがって土地を売るときには、最初の年だけしか控除が受けられません。

特定住宅地造成事業などのために土地を売った場合の1500万円の特別控除

地方公共団体や独立行政法人都市再生機構などが行う特定の住宅建設または宅地造成事業のために土地を売った場合や、一定の特定民間造成事業のために土地を売った場合などには、譲渡所得から1500万円まで控除されます。

ただし一つの事業で2年以上にまたがって土地を売るときには、最初の年だけしか控除が受けられない場合があります。

平成21年及び平成22年に取得した土地等を譲渡したときの1000万円の特別控除

2009年に取得した国内の土地を2015年以降に売却した場合、または2010年に取得した土地を2016年以降に売却した場合には、譲渡所得から1000万円まで控除されます。 この特別控除を受けるための要件は以下のとおりです。

平成21年及び平成22年に取得した土地等を譲渡したときの1000万円の特別控除を受けるための要件

(1) 2009年1月1日から2010年12月31日までの間に土地等を取得していること

(2) 2009年に取得した土地等は2015年以降に譲渡すること、また、2010年に取得した土地等は2016年以降に譲渡すること

(3) 親子や夫婦など特別な間柄にある者から取得した土地等ではないこと

特別な間柄には、生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれる

(4) 相続、遺贈、贈与、交換、代物弁済及び所有権移転外リース取引により取得した土地等ではないこと

(5) 譲渡した土地等について、収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延べなど他の譲渡所得の特例を受けないこと

農地保有の合理化などのために土地を売った場合の800万円の特別控除

農業振興地域内の農地などを農業委員会のあっせんなどにより売却した場合や、農業経営基盤強化促進法の規定に基づく農用地利用集積計画により農用地区域内の農用地などを売却した場合などは、譲渡所得から800万円まで控除されます。

なお、各種特別控除額は、その年の譲渡所得の全体を通じて、合計5000万円までが限度となります。

5000万円に達するまでの特別控除は、下記の(1)から(6)の順に控除されます。

(1) 公共事業などのために土地建物を売った場合の5000万円の特別控除

(2) マイホーム(居住用財産)を売った場合の3000万円の特別控除

(3) 特定土地区画整理事業などのために土地を売った場合の2000万円の特別控除

(4) 特定住宅地造成事業などのために土地を売った場合の1500万円の特別控除

(5) 平成21年及び平成22年に取得した国内にある土地を譲渡した場合の1000万円の特別控除

(6) 農地保有の合理化などのために土地を売った場合の800万円の特別控除

不動産売却で損が出た場合に利用できる控除

売却損が出た場合の譲渡損失の損益通算・繰越控除

不動産を売却したときに、買ったときより値下がりしているなどで売却損が出てしまうことがあります。

つまり譲渡所得がマイナスになるということで、このときの譲渡所得を譲渡損失と呼びます。

不動産の売却によって譲渡損失が発生したときは、売却した年の分離課税に係る他の不動産の譲渡所得と相殺することで所得を減らし、所得税や住民税の負担を軽減できます。

これを損益通算と呼びます。

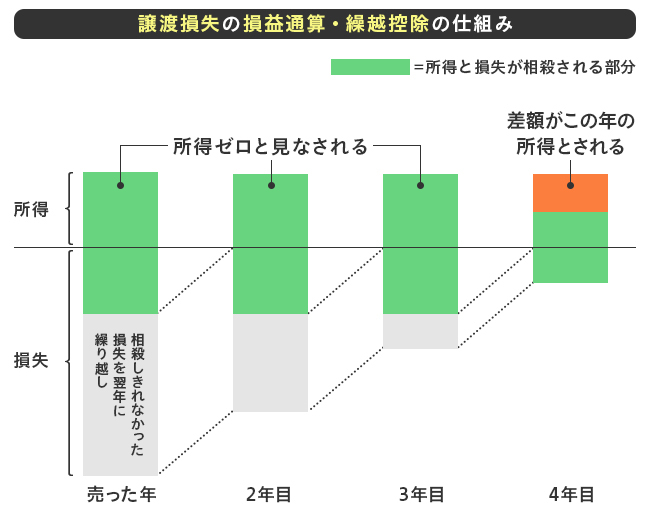

一定の住宅の譲渡の譲渡損失が所得を上回る場合はその年の所得がゼロになって税負担がゼロ(住民税の均等割を除く。以下同)になるだけでなく、相殺しきれなかった分の損失を翌年に繰り越すことで、翌年の所得とも相殺できる特例があります。

この特例を「譲渡損失の損益通算・繰越控除」と呼び、売却の翌年から最長3年間の繰越控除が可能です。

繰越控除は買い替えるかどうかで要件が異なる

譲渡損失の損益通算・繰越控除には2つのタイプがあります。

一つは自宅の買い替えで利用できるタイプで、これを「マイホーム(居住用財産)の買換えの場合の譲渡損失の損益通算および繰越控除の特例」と呼びます。

もう一つは買い替えなくても利用できるタイプ。 つまり自宅を売却しただけで新居は購入せず、賃貸住宅などに住み替えるときに利用できるタイプで、これを「特定のマイホーム(居住用財産)の譲渡損失の損益通算および繰越控除の特例」と呼びます。

二つのタイプの譲渡損失の損益通算・繰越控除を利用するための共通の要件は以下のとおりです。

譲渡損失の損益通算・繰越控除を利用するための要件

・自分が住んでいる住宅を売ること。以前に住んでいた家の場合は、住まなくなった日から3年目の12月31日までに売ること

・売った年の前年と前々年に3000万円特別控除や10年超所有の場合の軽減税率の特例、買い換え特例、譲渡損失の損益通算・繰越控除を利用していないこと

・所有期間が5年超であること

・繰越控除の適用は合計所得金額が3000万円以内

マイホームの買い換えの場合の譲渡損失の損益通算および繰越控除

買い替えを前提とした譲渡損失の損益通算・繰越控除では、売却した住宅と買い替え先の住宅に面積の制限があります。

また一定の要件を満たす住宅ローンを借りることも要件になります。

具体的な要件は以下のとおりです。

買い替えた場合の譲渡損失の損益通算・繰越控除の主な要件

・売却した住宅の敷地面積が500m2以内(500m2を超える部分の譲渡損失は対象外)

・買い替え先の住宅の床面積が50m2以上

・自宅を売却した年の前年1月1日から翌年12月31日までに新居を取得し、取得した年の翌年12月31日までに入居、または入居の見込みであること

・返済期間10年以上の住宅ローンを借りて新居を取得すること

特定のマイホームの譲渡損失の損益通算および繰越控除

買い替えなくても利用できる譲渡損失の繰越控除では、売却した自宅に住宅ローンの残高があることが要件になります。

また自宅の売却価格がその住宅ローン残高を下回っていること、いわゆる「担保割れ」の状態であることも必要です。

特定のマイホームの譲渡損失の損益通算・繰越控除の主な要件

・売却の前日に売却住宅に返済期間10年以上の住宅ローン残高があり、売却価格が住宅ローン残高を下回っていること

この特例の譲渡損失は、売却した前日の住宅ローン残高から売却価格を差し引いた額が限度額になります。

例えば取得費と譲渡費用の合計が5000万円の住宅を3000万円で売却した場合、本来の譲渡損失は差額の2000万円ですが、売却時の住宅ローン残高が4000万円だったとすると、ローン残高と売却価格の差額の1000万円が対象となる譲渡損失の限度額です。

譲渡損失の損益通算・繰越控除で所得税がゼロに

自宅を売却した場合の譲渡損失が2000万円で、その他の所得が600万円だった場合、売った年から4年目までの所得は以下のように計算されます。

なお、所得は4年間変わらなかったものとします。

〈売った年〉

所得600万円-譲渡損失2000万円=マイナス1400万円(翌年に繰り越し)

〈2年目〉

所得600万円-譲渡損失1400万円=マイナス800万円(翌年に繰り越し)

〈3年目〉

所得600万円-譲渡損失800万円=マイナス200万円(翌年に繰り越し)

〈4年目〉

所得600万円-譲渡損失200万円=400万円(←400万円の所得に所得税などが課税される)

なお、譲渡損失の損益通算・繰越控除は住宅ローン控除と併用できます。

繰越控除の後で所得が発生した年からは、新居の住宅ローン控除で所得税の軽減が受けられるのです。

相続した不動産を売却した場合の税金

取得費や所有期間を引き継ぐ

親から相続した不動産を売却する場合、その不動産を子が所有権を持つ自宅として居住していれば、居住用財産として3000万円特別控除などの特例が受けられます。

しかし子が住んでいない不動産を売却する場合は原則として特例の対象とならず、譲渡所得にそのまま課税されます。

不動産を売ったときの譲渡所得は、売却した価格からその不動産を買ったときの取得費と、売ったときの譲渡費用を差し引いて計算します。

取得費については親がその住宅を取得したときの購入代金や購入手数料などから計算することになります。

親がその不動産を取得したときの取得費が分からないときなどには、売った金額の5%を取得費とすることができます。

5%の概算取得費とする場合、子が相続したときに支払った登記費用や不動産取得税などは取得費に含めることができません。

譲渡所得への課税は売った不動産の所有期間が5年以内なら短期譲渡、5年超なら長期譲渡となり、それぞれ税率が異なります。

相続した不動産の取得時期は、親が取得した時期を引き継ぎます。

相続税を取得費に加算できる

親から相続した不動産を売却した場合に、相続したときの相続税のうち売却した不動産に対応する税額分を取得費に加算できる「取得費加算の特例」が利用できます。

取得費が大きいほど譲渡所得が小さくなり、課税額が軽くなるメリットがあります。

この取得費加算の特例を受けるための要件は以下のとおりです。

取得費加算の特例を利用できる要件

(1)相続などにより財産を取得していること

(2)その財産を取得した際に相続税が課税されていること

(3)その財産を、相続開始の日の翌日から3年10カ月以内に売却していること

取得費に加算できる相続税額は、以下の計算式で求められます。

取得費に加算できる相続税額の計算式

相続税額×売却した不動産の課税価格÷(相続した財産の合計の課税価格+債務控除額)

※債務控除額とは死亡した被相続人が残した借入金など遺産総額から差し引ける債務額のこと

相続した空き家を売却したときの特例

親の自宅を相続して売却するときには、相続した子がその家に自宅として住んでいた場合を除き、居住用財産としての特例は原則として受けられません。

ただし、空き家になった親の家を売るときには、期間限定で3000万円特別控除の特例が受けられます。

親の家を相続した子がその土地や建物を売却し、一定の要件に当てはまれば譲渡所得から最高3000万円を控除できます。

これを「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」(空き家の3000万円特別控除)と呼びます。

空き家とは親が自宅として住んでいた住宅で、次の要件をすべて満たすもののことです。

3000万円特別控除が受けられる空き家の要件

(1)1981年5月31日以前に建築されたこと

(2)区分所有登記がされていないこと

(3)相続する直前まで親が一人暮らしをしていたこと(要介護認定等を受けて老人ホームなどに入居していた場合も含む)

また、空き家の3000万円特別控除を受けるための要件は以下のとおりです。

空き家の3000万円特別控除を受けるための要件

1)親の住んでいた住宅と敷地を相続などにより取得し、売ったこと

(2)2016年4月1日から2023年12月31日までの間に売ったこと

(3)住宅を取り壊さずに売った場合、次の要件を満たすこと

(イ)住宅・敷地を相続してから売却するまで事業用として使用したり、人に貸したりしていないこと

(ロ)住宅が一定の耐震基準を満たすものであること

(4)住宅を取り壊してから売った場合、次の要件を満たすこと

(ハ)住宅を相続してから取り壊すまで事業用として使用したり、人に貸したりしていないこと

(ニ)敷地を相続してから売却するまで事業用として使用したり、人に貸したりしていないこと

(ホ)取り壊してから売却するまで建物などを建てていないこと

(5)相続開始から3年目の年の12月31日までに売ること

(6)売却代金が1億円以下であること

(7)売った住宅や敷地について、相続財産を売却したときの取得費加算の特例(「親の家を相続して売るときの税金」参照)などを受けていないこと

(8)同一の親から相続などで取得した自宅について、この特例を受けていないこと

(9)親子や夫婦など特別の関係がある人に売ったものでないこと。特別の関係がある人には、生計を一にする親族や、内縁関係にある人なども含まれる

売却時や買い替えにかかる税金と控除

契約時にかかる税金「印紙税」

不動産を売却するときの売買契約には印紙税がかかります。

これは契約書に貼る印紙代のことです。

売買契約書に所定の額の印紙を貼り、印鑑で割印を押す(これを消印と呼びます)ことで納税が完了します。

契約書は売主用と買主用に2通作成しますので、双方が同額ずつ納税することになります。

売買契約にかかる印紙税は、契約金額、つまり売却価格に応じて以下のように決められています。

この税額は2024年3月31日までの契約が対象となる、軽減措置が適用された後のものです。

| 契約金額 | 税額 |

|---|---|

| 1000万円超5000万円以下 | 1万円 |

| 5000万円超1億円以下 | 3万円 |

| 1億円超5億円以下 | 6万円 |

抵当権抹消登記にかかる税金「登録免許税」

不動産を売却するときに、その不動産に住宅ローンなどの抵当権が設定されている場合は、抵当権を抹消するための登記手続きの費用がかかります。

この抵当権の抹消登記にかかる税金が登録免許税です。

税額は土地・建物それぞれ1件当たり1000円です。

なお、登記手続きは司法書士に依頼するケースが通常なので、そのための報酬も支払います。

司法書士への報酬額は一般的に3万円前後かかります。

住宅ローン控除はほかの控除との併用に注意

住宅ローンを借りて住宅を買うと、最長13年間にわたり借入額に応じた額が所得税などから控除される「住宅ローン控除」を利用できます。

ただし、買い替えの場合に前の住宅の売却による譲渡所得への課税で控除や特例を受けると、買い替え先の住宅で住宅ローン控除を受けられないケースがあるので注意が必要です。

住宅ローン控除と併用できない控除・特例としては、3000万円特別控除、買い換え特例、マイホームを売ったときの軽減税率の特例が挙げられます。

買った住宅で住宅ローン控除を受けると、入居の年とその前の2年およびその後の3年の計6年間は、売却によるこれらの控除・特例を受けることができません。

したがって、住宅を買い替える際には、これらの売却時の控除・特例を受ける場合と、買い替え先で住宅ローン控除を受ける場合とを比較して、税負担が軽くなるほうを選ぶようにする必要があります。

なお、住宅の売却で譲渡損失が発生した場合の「譲渡損失の損益通算および繰越控除」については、住宅ローン控除との併用が可能です。

譲渡損失の損益通算や繰越控除で所得がゼロになった年は住宅ローン控除を受けられませんが、譲渡損失の額を所得が上回り、所得税が課税される年以降は住宅ローン控除で税額を軽減できるのです。

| 控除・特例名 | 可否 |

|---|---|

| 3000万円特別控除 | × |

| 買い換え特例 | × |

| マイホームを売ったときの軽減税率の特例 | × |

| 譲渡損失の損益通算・繰越控除 | ○ |

※この記事は2022年3月30日時点の情報です

まとめ

不動産を売却して売却益(譲渡所得)が発生した場合は、その譲渡所得に所得税などが課税されます。

譲渡所得は売却代金から、その不動産を取得したときの取得費と、売却したときの譲渡費用を差し引いて求めます。

譲渡所得への課税は、その不動産を所有していた期間によって税率が異なります。

所有期間が5年以下の場合を短期譲渡所得、5年超の場合を長期譲渡所得と呼び、短期譲渡所得のほうが税率が高くなります。 また所有期間が10年以上で一定の要件を満たすと、譲渡所得のうち6000万円までは低い税率が適用される特例があります。

さらに譲渡所得には自宅の場合の3000万円特別控除など、各種の控除があります。

また買い替えの場合は課税が繰り延べられる買い換え特例も利用できます。

このほか、自宅の売却により損失(譲渡損失)が発生した場合は、他の所得と相殺できる譲渡損失の損益通算および繰越控除が利用できます。

親から相続した不動産を売却した場合、原則として控除などは受けられませんが、空き家の場合は3000万円特別控除が特例で受けられます。

不動産の売却時には印紙税と登録免許税がかかります。

また買い替え先の住宅ローン控除と併用できない控除や特例もあるので注意しましょう。

イラスト/キットデザイン

資産税コンサルティングの草分けとして、長年にわたり、個人の相続・譲渡や贈与など、法人の事業承継、組織再編、M&Aなど、個人・法人の資産税に関わるコンサルティングを手がけている。

住宅系シンクタンク・オイコス代表。住宅ジャーナリスト。SUUMOなど多くの住宅系メディアで取材・執筆などを行う