土地を売却するにはまず、不動産会社に価格の査定を依頼します。土地を高く売るには、土地の価値を適切に査定してもらう必要がありますが、査定額を左右するポイントはどこになるのでしょうか。

本記事では、土地の査定方法や法規制との関係なども含めて解説します。

記事の目次

土地の価値を調べる方法とは

土地の価値を調べるには、不動産会社に査定を依頼する方法と、自分で周辺の公的評価額などを調べる方法があります。

基本的には不動産会社による査定のほうが実勢価格(不動産が実際に売買された価格)に近いため、最終的には不動産会社に依頼するのが最適です。

しかし、自分でも公的評価額(国や自治体が定めた価値)などを調べておくと査定額が妥当か判断しやすくなります。

自分で自分の土地を査定する

土地を自分で査定する際は、まず周辺の市場価格を把握することが大切です。不動産情報サイトで現在売り出し中の土地の中から、条件の似た土地を見るなどして相場観をつかむと良いでしょう。それだけではなく、土地の公的評価額も参照するのがおすすめです。

おもな公的評価額には、「公示地価(または基準地価)」「相続税路線価」「固定資産税評価額」があります。

それぞれデータを公表する機関や調査時期、調査の目的などが異なるので、それぞれの特徴を理解して活用するようにしましょう。

土地の公的評価額の比較

◆公示地価と基準地価

公表機関:国土交通省(基準地価は都道府県が調査し、国土交通省が発表)

調査時期:毎年1月1日時点(基準地価は7月1日時点)

調査目的:公的な地価データとしてさまざまな指標に活用

◆相続税路線価

公表機関:国税庁

調査時期:毎年1月1日時点

調査目的:相続税などを算定する際の評価額を決めるため

◆固定資産税評価額

公表機関:市区町村

調査時期:1月1日時点(3年ごとに見直し)

調査目的:固定資産税などの算定の基準とするため

公示地価とは

公示地価は、国土交通省が毎年1月1日時点の全国約2万6000地点の地価を調査し、公表しているものです。公的な地価の指標として、さまざまな場面で活用されています。

また、基準地価も重要なデータです。こちらは毎年7月1日時点での全国約2万1000地点の地価を都道府県が調査し、国土交通省がまとめて公表しています。

国土交通省の「土地総合情報システム」では公示地価や基準地価が掲載されたマップを見ることができます。

自分の土地の近くに調査地点があれば、地価相場の参考になるでしょう。

相続税路線価とは

相続税路線価は国税庁が毎年公表している地価のことです。

路線価とは道路に対応した土地の価格、つまり道路に面した土地の価格水準を表したものを指します。

相続税路線価は、文字どおり相続税の基準となる相続税評価額を計算するために国税庁が定めているものです。

価格は公示地価の80%相当を目安に定められており、「路線価図」には1m2当たりの単価(千円単位)が記載されています。

例えば自分の土地が接している道路の路線価が20万円(路線価図では「200」と記載されます)で、土地の広さが100m2であれば、単純計算で20万円×100m2で2000万円がその土地の相続税評価額ということです。

ただし実際には土地の形状や接している道路の数などで実際の評価額は異なります。

この相続税路線価は国税庁の「路線価図」で調べられるほか、一般社団法人資産評価システム研究センターの「全国地価マップ」でも確認できます。

固定資産税評価額とは

固定資産税評価額は固定資産税や都市計画税の税額を計算するために、市区町村で定める土地や建物の価格のことです。

地価は公示地価の70%相当額を目安に定められ、3年ごとに見直されます。

土地の所有者には毎年、固定資産税の納税通知書とともに課税明細書が送られ、固定資産税評価額の確認が可能です。

また、市区町村では毎年4月1日から一定期間、域内の土地や建物の固定資産税評価額がわかる固定資産縦覧帳簿(固定資産課税台帳)を公開しています。

なお、土地の固定資産税評価額は相続税評価額と同様、道路ごとの路線価を基に決められています。

前述した「全国地価マップ」では、固定資産税路線価も閲覧可能です。

相続税路線価で土地を査定する方法

公的な評価額の中でも、相続税路線価は、土地の査定に最適な公的評価額です。

公示地価や基準地価とは異なり、市街地の多くの道路に路線価が設定されているため、自分の土地に隣接する道路の路線価を容易に確認できます。

固定資産税評価額の更新は3年ごとであるため、最新の地価を反映していない可能性があるのに対し、相続税路線価は毎年更新されるため、より時価に近い査定が期待できます。

相続税路線価を利用して土地を査定するには、まず前述のように自分の土地が接している道路の路線価に土地面積を掛けて相続税評価額を算出します。

例えば路線価図で「300C」と書かれた道路に面した200m2の土地であれば、「30万円×200m2」で相続税評価額は6000万円です。

相続税評価額は公示地価の80%を目安としています。

公示地価はほぼ時価と考えられるので、相続税評価額を80%(0.8)で割り戻せば、その土地の時価が査定可能です。

相続税評価額が6000万円であれば、「6000万円÷0.8」で7500万円が査定価格となります。

ちなみに2つ以上の道路に面する角地などでは、高いほうの路線価で計算するのが一般的です。

不動産会社が行う土地の査定方法とは

ここまでは自分で土地の査定価格を計算する方法を見てきましたが、実際に土地を売却する場合には、不動産会社に査定を依頼することになります。

不動産会社が行う査定には簡易査定と詳細査定があり、まず簡易査定を依頼してから詳細査定に進む方法が一般的です。

簡易査定とは

簡易査定とは、インターネットなどで土地の所在地や面積など概要を伝え、査定価格を算出してもらう方法です。

不動産会社が現地に行かずにデータだけで査定するので、机上査定とも呼ばれます。

詳細査定とは

これに対し、詳細査定は、不動産会社が現地周辺の状況や土地の状態などを確認して査定する方法です。

詳細査定では現地を訪問して隣地との境界や水道・ガスなどの配管状態などもチェックするので、訪問査定と呼ぶこともあります。

不動産会社に査定を依頼するときは、まず最低でも5社程度に簡易査定を依頼し、そこから絞り込んで3社程度に詳細査定を依頼するのが一般的です。

詳細査定による査定価格が提示されたら、価格の妥当性や担当者の信頼性なども踏まえて最終的に売却を依頼する不動産会社を選びます。

不動産会社が行う土地の計算方法は3つの種類がある

不動産査定では、取引事例比較法と収益還元法、原価法の3種類の算出方法が用いられます。ここでは、それぞれの特徴を詳しく解説します。

取引事例比較法

取引事例比較法は、類似した物件の実際の取引事例を参考に価格を査定する方法です。

過去の成約事例から平均坪単価を算出し、それを売却物件の広さに適用して査定価格を導き出します。また、方角や前面道路、高低差などの要因や地域格差、経済状況も考慮して査定を行います。

取引事例比較法は、市場性に着目した査定手法です。

収益還元法

収益還元法は、将来の収益を現在価値に変換して不動産価格を算出する手法です。特に、賃貸用不動産や事業用不動産の価格を求める際に適しており、取引事例比較法や原価法よりも合理的な方法といわれています。

原価法

原価法は、不動産の再調達原価を基に、対象不動産の資産価格を求める手法です。再調達原価を出すにあたっては対象不動産を新たに建築または造成する場合のコスト(工事費+人件費を含む付帯費用)を計算し、それに減価修正を行って現在の価値を推定します。

この方法は、再調達原価の算出と減価修正が適切に行える不動産に有効で、土地だけでなく建物も評価できます。ただし、既成市街地など、再調達価格の把握が難しい場合には適用が難しいこともあります。

土地の査定額を左右するポイント11選

土地の価格は、広さや方角だけで決まるのではありません。

最も重要なポイントは、その土地にどのような建物が建てられるかという点です。

ある土地に建てられる建物は、法律によってさまざまに規制がかけられています。

代表的なものとしては、建物の大きさを規制する建ぺい率や容積率が挙げられます。 また建物の用途を規制する用途地域も重要です。

このほかにも、土地が接している道路(前面道路と呼びます)の幅による規制や、北側の隣地への影響に配慮するための規制などもあります。

同じ広さや方角の土地でも、これらの法律上の規制によって、査定価格が大きく左右されるのです。

したがって土地を査定するにはその土地にかけられている法規制を調べる必要があります。

そうした作業は、不動産に関する法律知識が豊富な不動産会社に委ねるのが近道です。

駅からの距離

土地の価格を左右する重要なポイントの一つに、駅からの距離が挙げられます。

一般的には駅から近いほど価格が高くなり、遠いほど安くなります。

駅から遠い土地は住宅地としての人気が相対的に低く、また店舗などの立地にも適さない場合が多いため、ニーズが低く価格も低めになります。

逆に駅から近い土地は住宅地としてだけでなく、店舗やオフィスなどのニーズも高まるため、価格も高くなるのです。

ただし駅から遠くなるとバスや車を利用する人が増えるため、距離による違いがさほど価格に反映されなくなります。

駅から徒歩25分でも30分でも、価格には大きな差は出なくなるのです。

また郊外のエリアではそもそも近くに駅がないため、駅からの距離が査定価格にほとんど影響しないケースもあります。

駅からの距離による価格への影響は、エリアの特徴によっても異なるのです。

土地の面積

土地の面積は査定価格を左右する重要なポイントです。

そのことは、相続税評価額が路線価に面積を掛けて計算することからもわかります。

同じ路線価なら、面積が広いほど評価額が高くなるのです。

土地の面積が広いと、建てられる建物の種類も増えます。

例えば100m2程度の広さの土地であれば、建てられるのは一戸建てぐらいしかありません。

しかしもっと土地が広くなれば、アパートやオフィスビル、マンションなどが建てられるようになり、土地の価値が高まるのです。

ただし土地の単価(m2単価)については、広ければ高くなるとは限りません。

土地が広くなると単価が高くなるケースもあれば、逆に単価が低くなるケースもあります。

土地の形状

土地の形状は価格に大きく影響します。

正方形や長方形の整った形状の土地は、建物を建てやすく、価格が高くなる傾向にあります。一方、途中で折れ曲がったような土地や旗竿状の土地は、建物が建てにくい部分ができやすく、価格が低めに設定されがちです。

しかし、土地が十分に広ければ、多少の変形でも建物を建てるのに必要なスペースを確保しやすく、価格への影響も小さくなります。また、土地の特性を活かして、個性的な建物を建てたり、建物が建てられないスペースを駐車場として利用したりするなどの工夫をして価値を高めることも可能です。

変形した土地だからといって住宅地に適さないとは言い切れません。

前面道路の幅

前面道路とは土地が面している道路のことで、その幅によっても土地の価格が左右されます。

というのも、前面道路の幅によってその土地の容積率に制限がかかるからです。

容積率とは建物の大きさを規制する数値で、「100%」「200%」などと表記されます。

具体的には土地面積に対する建物の延べ床面積の割合を示しており、容積率を超える延べ床面積の建物は建てられません。

例えば土地面積150m2で容積率200%の土地に建てられる建物の延べ床面積の上限は、以下の計算式で求められます。

土地面積150m2×容積率200%(2.0)=300m2

この容積率は後述する用途地域によって地区ごとに定められています。

ただし用途地域による制限に加えて、前面道路の幅による制限もかかるのです。

また、前面道路による容積率の制限は、住居系の用途地域と非住居系の用途地域とで、それぞれ以下のように決められています。

これらは前面道路の幅が12m未満の場合に適用されます。

住居系用途地域:前面道路の幅(m)×40%

非住居系用途地域:前面道路の幅(m)×60%

例えば、住居系用途地域で前面道路の幅が4mの土地の場合の容積率の上限は以下の計算式で求められます。

前面道路の幅4m×40%=160%

用途地域で決められた容積率(指定容積率と呼びます)と、前面道路の幅で制限された容積率とでは、どちらか小さいほうが適用されます。

したがって前面道路の幅が4mの土地の場合は、たとえ指定容積率が200%でも、実際に適用される容積率は160%に制限されるのです。

この場合、土地面積が150m2であれば、建てられる建物の延べ床面積の上限は以下のように計算されます。

土地面積150m2×容積率160%(1.6)=240m2

このように、前面道路の幅が狭いと容積率が制限されるため、その土地に建てられる建物の大きさが小さくなり、価格が下がります。

土地の間口と奥行き

土地の間口と奥行きも価格に影響します。

間口は広いほうが建物プランの自由度が高くなり、日当たりが良くなるのが一般的なので、土地の価格が高くなります。

もちろん奥行きも長ければ土地が広くなるので、さらに有利です。

逆に間口が狭いと、奥行きが長くて面積が確保されていても使い勝手が良くないため、土地の価格は低めになります。

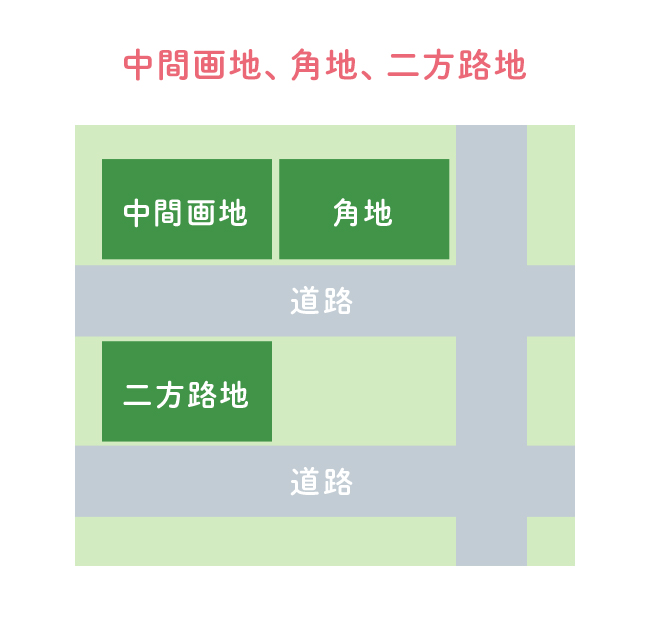

前面道路との関係(角地など)

土地と前面道路との関係も、価格を左右します。

一般的には、土地の一方だけが道路に面している中間画地よりも、2つの道路が交差する角にある角地のほうが価格は高くなります。というのも、角地は中間画地に比べて日当たりや風通しが良い場合が多いからです。

特に、土地の南側と東側が道路に面している南東角地は、価格が高くなる傾向にあります。

また商業地の場合は、角地であれば出入口が2カ所設けられたり、通行人からの視認性が高まったりするので、商売が有利になって価格が高まります。

同様に、土地の一方と反対側の二方が道路に面している二方路地も、風通しや日当たり、視認性などの面で有利になり、価格が高くなります。

なお前面道路が坂道となっている、いわゆるひな壇の土地では、南東角地と中間画地との価格差に影響が出ます。

南側に下っている南向きのひな壇であれば、中間画地でもある程度の日当たりが確保できるため、南東角地との価格差は一般的に小さくなります。

逆に北側に下っている北向きのひな壇では、中間画地が南側の建物の影響をより大きく受けることになり、南東角地との価格差が大きくなる傾向にあります。

道路との高低差

道路との高低差が土地の価格に与える影響も無視できません。

一般的に道路より高い土地のほうが、低い土地よりも価格は高くなります。

道路より低い土地は生活排水を道路側の下水道本管に送らなければならないことが多く、ポンプアップするためのコストがかかるからです。 また道路より低い土地は日当たりや風通しが良くない場合も少なくありません。

一方、道路より高い土地は排水上のデメリットがないので、コストがかからず土地の価格も高めにできます。

ただし道路より高すぎると玄関までの階段や、擁壁が必要になり、コスト高となって価格が下がるケースもあります。

埋設物や土壌汚染

土地の地下に産業廃棄物などの埋設物がある場合は、それらを除去しなければならず、土地の価格が下がる要因になります。

また井戸が埋設されている場合は、専門会社に埋め戻しを依頼しなければならず、やはり価格が下がりやすくなります。

また土地面積が3000m2以上の広い土地や、工場跡地などでは土壌汚染の調査も必要です。

調査の結果、土壌汚染が見つかった場合は除去などの対策を講じなければならず、やはり価格が下がる要因になります。

埋設物も土壌汚染も、調査や対策は専門会社に依頼する必要があります。

心配な場合は査定を依頼する不動産会社と相談し、手配しなければなりません。

嫌悪施設との距離

土地の近くにいわゆる嫌悪施設がある場合は、土地の価格が下がりやすくなります。

嫌悪施設とは、騒音や悪臭、強い電磁波などが発生して生活に支障が出るような施設のことです。

具体的には産業廃棄物処理場や下水処理場、高速道路やガソリンスタンド、工場、墓地、高圧電線などが挙げられます。

こうした嫌悪施設が近くにある場合は、売買契約時に不動産会社が重要事項として説明する必要があるため、土地の価格に影響が出てしまうのです。

ただし、どの施設が嫌悪施設かは明確な規定はありません。

またどの程度近ければ説明する必要があるかも決まりはないので、不動産会社と相談して説明するかどうかを決める必要があります。

公共施設との距離

土地の評価は、周辺の公共施設の充実度合や、それらまでの距離に大きく影響されます。

徒歩10分圏内に役所や病院、教育機関などがある場合、土地は高く評価されます。

一方、公共施設が遠いまたは少ない場合は、評価が低くなりがちです。

商業施設との距離

商業施設の近さも土地の価値を左右します。たとえ駅から遠くても、徒歩5~10分の範囲内にスーパーや商店街があれば、日常の買い物に便利であるため、土地の価値が上がる可能性があります。

土地査定額と法規制について

土地査定額と都市計画法の関係

土地の査定額は、法律によりその土地にかけられた規制によって大きく左右されます。

なかでも重要な法律が都市計画法です。

都市計画法とは、都市の健全な発展と秩序のある整備を目的とした法律です。

この法律では、全国の土地を「都市計画区域」「準都市計画区域」「都市計画区域外」の3つに分けており、特に都市計画区域での法規制を厳しくしています。

都市計画区域は計画的な街づくりを行うための区域で、大都市だけでなく比較的人口の少ない自治体も都市計画区域に指定されています。

都市計画区域はさらに「市街化区域」「市街化調整区域」「非線引区域」の3つに分けられます。

市街化区域はすでに市街地を形成している区域や、今後優先して計画的に市街地を形成すべき区域です。

例えば東京23区はほとんどが市街化区域に指定されています。

これらの区域と土地査定額との関係では、まず都市計画区域外は人口密度が低いエリアであり、土地のニーズが低いため、土地の価格も低くなります。

また都市計画区域内であっても、市街化調整区域は農地や森林などを守ることに重点が置かれており、住宅などを建てることは原則としてできません。

そのため市街化調整区域は土地の価値が低くなり、査定額も低くなるのです。

逆に市街化区域は積極的に市街化が行われるエリアなので住宅やビルなどが建てやすく、土地の価格が高くなります。

土地査定額と用途地域の関係

都市計画区域内の市街化区域には、さらに景観保護や防火対策などの観点から21の地域区分があり、そのなかの一つに「用途地域」があります。

用途地域は前述したように建てられる建物の用途を制限するための規制で、2018年4月に新設された「田園住居地域」を加えて13地域あります。

用途地域には大きく分けて住居系、商業系、工業系の3つのタイプがあります。 住居系は住宅を中心とした区域、商業系は商業施設が中心の区域、工業系は工場が中心の区域です。

用途地域の3タイプ

◆住居系

第一種低層住居専用地域、第二種低層住居専用地域、第一種中高層住居専用地域、第二種中高層住居専用地域、第一種住居地域、第二種住居地域、準住居地域、田園住居地域

◆商業系

近隣商業地域、商業地域

◆工業系

準工業地域、工業地域、工業専用地域

用途地域と土地査定額については、建てられる建物の用途が多いほど価格が高くなる傾向にあります。

多くの種類の建物が建てられればそれだけ多くの人が欲しいと考えるため、ニーズが高まって価格が高くなるのです。

その意味では商業地域が最も建てられる建物のバリエーションが広いといえるでしょう。

商業地域では商業施設をはじめ、オフィスやホテル、住宅も建てられます。

商業施設が建てられる地域はにぎわいがある半面、閑静な住環境は期待しづらいのですが、土地の価格水準は高くなります。

反対に、規制が最も厳しいのは第一種低層住居専用地域です。

第一種低層住居専用地域では容積率が50~200%に制限され、建物の高さも10mや12mなどに規制されます。

そのため第一種低層住居専用地域では低層の一戸建てが中心となり、大型の店舗やマンションなどは制限されるため、土地の価格としては低めになるのです。

ただし閑静な住宅地として人気の高いエリアもあるので、その場合は地価の水準が高めに保たれるケースもあります。

土地査定額と土地面積の関係

面積が広いほど価格が上がるエリア

土地の価格は、広さとエリアによって大きく変わります。

同じエリア内でも、土地の広さに応じて単価が変動することが一般的です。特に、マンションやオフィスビルなど大型建築物が設置されることが想定される地域では、土地が広いほど単価が上昇する傾向にあります。

例えば、第一種中高層住居専用地域では、マンション開発に適した広い土地は高価で取引されます。

これは、マンションデベロッパーが一つの土地で多くの住戸を建設でき、高い土地価格にもかかわらず利益を出せるためです。同じ理由で、商業地域など高層建築物が建てられるエリアでも、土地が広ければ広いほど単価と価格が上がります。

反対に、このようなエリアにあっても小さな土地は価格が低くなりがちです。理由としては、一戸建てしか建てられず、土地の価格が高いとデベロッパーが利益を出しにくくなるからです。

このように、土地の広さと用途地域によって、土地の単価や総価格が大きく変わります。

面積が広いほど価格が下がるエリア

一部のエリアでは、土地の面積が広いほど単価が下がる場合があります。

典型的な例が第一種低層住居専用地域です。

前述したように、第一種低層住居専用地域は建物の規制が厳しく、低層の一戸建てが中心のエリアになります。たとえ、広い土地が売りに出されてもマンションの建設には適さず、マンションデベロッパーが購入しないので広い土地は高価格での売却が難しくなります。

広い土地で建売の一戸建てを分譲する場合もありますが、開発コストがかかるため、土地の単価を抑える必要が生じます。また、第一種低層住居専用地域では3階建ての低層マンションの建設も可能ですが、その場合でも戸数が限られるため、一戸建てと同様の条件が適用されます。

さらに、市街化調整区域内の土地も規制が厳しく、建物が原則建てられないため、土地が広いほど単価が下がる傾向が見られます。

土地査定額と前面道路の関係

接道義務とは

土地の査定額はその土地が面している前面道路との関係からも影響を受けます。

都市計画法をはじめとした法規制では、前面道路に関するさまざまな規制を設けています。

なかでも最も基本的な規制は接道義務と呼ばれるものです。

都市計画法で定められた都市計画区域と準都市計画区域では、幅4m以上の道路に間口2m以上接していないと建物を建てられません。

ここでいう道路とは建築基準法で定められた道路のことで、私道も含みます。

古い建物が建っている土地のなかには、もともと道路に面した広い土地だったものを道路に面した部分を分割してしまったためなどにより、接道義務を満たしていないものも見かけられます。

その場合は建物を取り壊して建て替えることができず、広告上は「再建築不可」と表示しなければならないため、土地の価格が大幅に低くならざるを得ません。

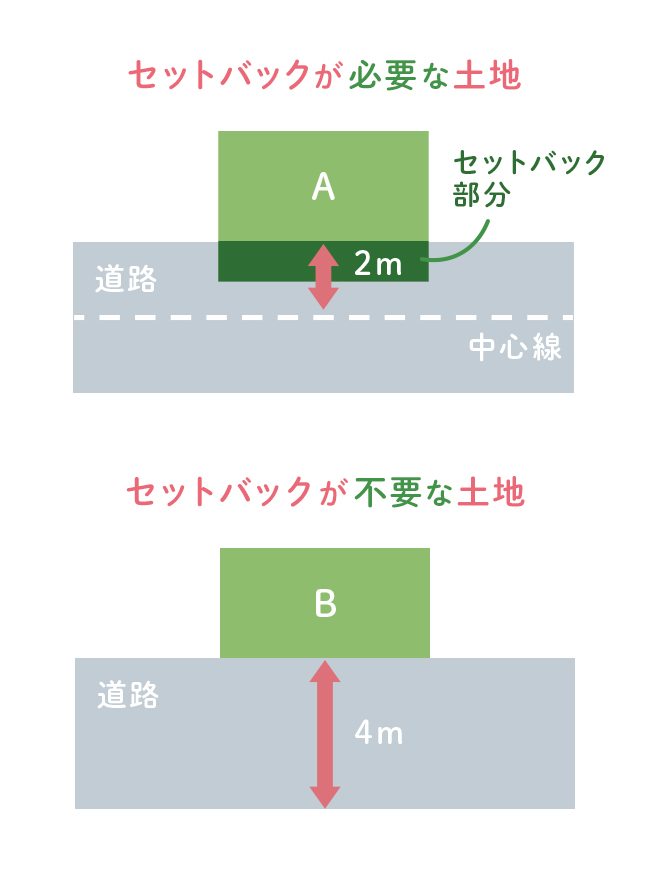

セットバックとは

建築基準法では、上述の接道義務を満たしていない土地に建物は建てられません。

しかし、古い土地のなかには建築基準法ができる以前から使われていて、前面道路が4mに満たないものもあります。

そのような土地に新たに建物を建てる場合は、前面道路の中心線から敷地を2m後退させることが必要です。

これをセットバックと呼び、セットバックした部分には建物や塀などを建てられません。

つまりセットバックした部分は道路と見なされるので、その分は土地の面積が縮小したことになるのです。

セットバックがまだ済んでいない土地を売却するときは、広告上はセットバック部分も含めた面積で表示した上で「要セットバック」と明記するのが通常です。 しかし実際にはセットバック後の面積しか使えないため、セットバックする分は土地の価格が低く査定されます。

私道はどう査定される?

まとまった広さの土地を一戸建て用地として開発する場合は、接道義務を満たすために新たに道路をつくるケースがあります。

この場合、新たな道路は公道として自治体が所有する場合もありますが、私道として道路に面する土地の所有者が共有とする場合も少なくありません。

ただし、私道を共有していたとしてもあくまで道路なので、建物を建てたり駐車場として利用したりすることは原則できません。

したがって、私道に面した土地を査定する場合は、私道部分は敷地に含まれないものとして評価することになります。

土地査定の流れと手続き

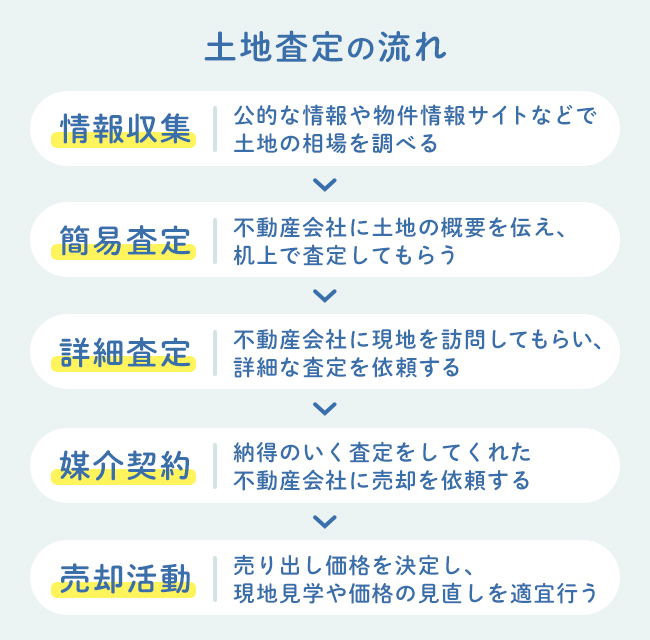

自分で査定してから不動産会社に依頼

土地の査定をする場合には、まず自分で公示地価や相続税路線価などの公的な地価データを調べ、価格を査定してみましょう。周辺の土地の相場が把握でき、不動産会社による査定価格が適切かどうかを判断するときにも役立ちます。

次にインターネットなどを使い、不動産会社に簡易査定を依頼します。

土地の所在地や面積、前面道路の状況などを伝え、机上で査定価格を出してもらいましょう。簡易査定は、できるだけ複数の不動産会社に依頼して比較するのがおすすめです。

注意点として、仲介業務を依頼してもらうために高い価格を提示する不動産会社もあるため、相場観を知っておくことが重要です。

数社に現地訪問による詳細査定を依頼し、さらに細かい点をチェックしてもらいます。詳細査定では土地が面する前面道路の幅や隣地との境界、地下埋設物の有無などを調べられます。

詳細査定は調査する項目が多く、自治体の窓口などで書類を確認しなければならないケースもあるため、査定価格が提示されるまで1週間から10日以上は見込みましょう。

最終的には、詳細査定の結果と説明内容を比較し、信頼できる不動産会社を選び媒介契約を結びます。契約後は、査定価格を基に売り出し価格を設定し、売却活動を開始します。

土地査定に必要な書類を用意する

土地の査定を不動産会社に依頼するときに、簡易査定の段階では特に書類は必要ありませんが、詳細査定ではいくつかの書類を用意する必要があります。

◆登記済権利証または登記識別情報通知書

所有権が登記されたことを証明する書類。再発行はされないので大切に保管しておく必要がある

◆地積測量図・境界確認書

隣地との境界を確認するために必要な書類。ない場合は土地家屋調査士に作成を依頼する。費用は数十万円、作成に数カ月かかることが多い

◆地盤調査報告書、売買契約書、重要事項説明書

土地を購入したときに入手した書類。地盤調査を改めて行う場合は10万円前後かかる

◆固定資産税納税通知書または固定資産評価証明書

固定資産税・都市計画税の税額確認に必要な書類

土地の査定をした際の注意点

土地を査定した際は、以下3つに注意しましょう。

査定額=売却額ではない

土地の査定額は売却額とは異なります。査定額はあくまで土地の評価額を示しており、実際の売却価格は買い手との交渉で変動します。

査定額はあくまで参考であり、売却時には慎重な交渉が必要です。

古家付きの土地は値下げ対象になる可能性も

土地に建物があるからといって、必ずその分の金額が上乗せされるわけではありません。古い建物の解体費用を考慮して、値引き交渉が行われる可能性があります。建物付きの土地を売却する際には、建物の状態や解体費用を考慮し、交渉に臨みましょう。

土地売却後は所有権移転登記が必要

土地を売却するときには、売主から買主へ所有権を移すための所有権移転登記の手続きが必要です。

この登記手続きの際には登録免許税と司法書士への報酬が発生します。

登録免許税は土地の固定資産税評価額に1.5%の税率をかけて税額を計算します。

例えば固定資産税評価額が1300万円だったとすると、税額は「1300万円×1.5%」で19万5000円です。

なお税率は本来2%ですが、2026年3月31日までは1.5%に軽減されています。

買主が住宅ローンを借りて購入代金を支払う場合は、土地を引き渡すときに金融機関による抵当権の設定と代金の支払い、さらに所有権の移転を同時に行います。

これらの登記手続きは司法書士に委託するので、報酬として10万円前後かかります。

なお、所有権移転登記の登録免許税や司法書士への報酬は買主が負担するケースが一般的ですが、念のため確認しておきましょう。

まとめ

- 土地を査定するときには公的評価額などを参考に査定価格を計算します

- 公的評価額とは地価公示や相続税路線価、固定資産税評価額などのことを指します

- 自分で査定をして価格相場が把握できたら、不動産会社に査定を依頼します

- 土地査定には登記内容や隣地との境界を確認する資料が必要です

イラスト/キットデザイン

構成・取材・文/大森広司

住宅系シンクタンク・オイコス代表。住宅ジャーナリスト。SUUMOなど多くの住宅系メディアで取材・執筆などを行う

取材・文/サクラサクマーケティング株式会社